生意社:利空叠加 3月以来稀土市场跌幅超20%

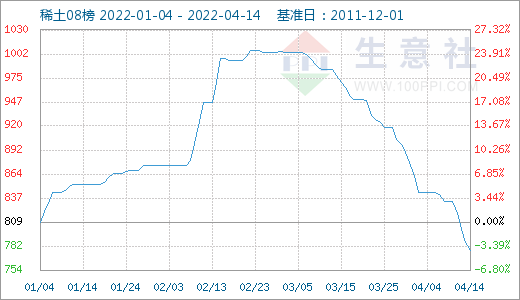

据生意社监测显示国内稀土市场价格指数3月以来走势下滑,稀土行情持续回落,近期国内镨钕系价格大幅走低,重稀土市场铽系价格持续回落,4月13日稀土指数为786点,较昨日下降了15点,较周期内最高点1007点(2022-02-24)下降了21.95%,较2015年09月13日最低点271点上涨了190.04%。(注:周期指2011-12-01至今)。

3月以来国内轻稀土市场价格走势大幅下滑,稀土市场主流镨钕系价格持续走低。具体到产品来看:

由产品价格走势图可以清晰的看出,国内金属钕、氧化钕、氧化镨、金属镨、镨钕合金和镨钕氧化物价格均有下滑。截止14日国内稀土中氧化钕价格为87.5万元/吨,跌幅为28.28%;金属钕价格为107万元/吨,价格下滑27.27%;氧化镨价格为86.5万元/吨,价格跌幅为20.64%;镨钕氧化物价格为81万元/吨,价格下滑26.7%;镨钕合金价格为102.5万元/吨,跌幅为25.8%;金属镨价格为118.5万元/吨,价格下滑14.75%,国内稀土市场行情走势大幅回落。

国内稀土市场价格大幅走低,主要原因是下游采购比较清淡,消耗库存为主,加之受疫情影响,部分下游生产受影响,下游需求受到一定限制。加之受买涨不买跌心态影响,下游磁材企业持续缩减库存,现货采购需求偏淡,稀土市场行情走势下滑。由于需求有所减少,上游部分大集团氧化镨钕等主流产品供应正常,加之受部分新能源汽车生产企业、磁材生产企业停工、减产等消息的影响,稀土市场询单冷清,成交气氛不佳,市场观望情绪浓厚,现货采购需求偏淡,部分贸易企业持续低价出货。稀土氧化物走货不佳价格下滑,稀土金属厂在没有对锁订单的情况下,采购较为谨慎,场内稀土市场价格大幅回落。

国家环保督察仍在持续,稀土需求旺季结束,目前氧化钕镨的库存较前期有所增加,买货商家受买涨不买跌情绪影响,场内价格走势大幅下滑。据统计新能源汽车需求增加,中国汽车工业协会公布的数据显示,2022年3月份我国汽车产销分别达142.2万辆和143万辆,环比增长4倍和3.6倍,同比下降44.5%和43.3%,汽车产销量有所下滑,近期新能源领域需求正常,国内轻稀土市场走货情况不佳价格持续走低。受此影响,国内重稀土市场价格走势加速回落。

由走势图可以看出国内镝系价格大幅回落,截止14日氧化镝价格为245.5万元/吨,跌幅为21.57%;镝铁合金价格为245.5万元/吨,跌幅为21.19%;金属镝价格为321.5万元/吨,跌幅为19.32%;国内铽系价格下滑,国内氧化铽价格为1270万元/吨,金属铽价格为1620万元/吨。重稀土价格走势大幅下滑,国内稀土市场成交行情回落,龙头磁材厂采购不积极,使得国内重稀土市场行情下滑,由于四川等地轻稀土矿使用地区分离企业原料库存尚足,该部分供应减少对轻稀土矿使用地区的分离厂开工率的影响较小,但是缅甸方面出口受限,全球稀土供给较为集中,缅甸是仅次于中美的产区之一。缅甸方面对于国内重稀土市场产品影响较大,近期场内采购不积极,场内重稀土价格走势大幅下滑。

此外,国家政策扶持稀土行情,2022年第一批稀土总量控制指标符合预期,行业格局持续优化。28日,工信部、自然资源部下发2022年度第一批稀土总量控制指标,其中矿指标和冶炼分离指标分别为100800吨、97200吨。指标上调幅度符合预期,国家在释放稀土供给指标时仍然较为克制。2022年第一批矿指标/冶炼分离指标均同比+20%,增速低于2021年第一批(同比+27.3%/27.6%),预计22年稀土总体供需仍偏紧。指标增量仍集中于轻稀土。2022年开采指标中,岩矿型稀土(轻稀土为主)为89310吨,同比+23.2%,离子型稀土为11490吨,同比持平,预计增量集中于轻稀土将为长期趋势,国内稀土仍有支撑。

虽然稀土下游的新能源车、风电、变频空调领域可持续发展,长期需求方面有所保证,但是近期下游采购比较消极,稀土企业累库现象增加,近期场内成交行情冷清,后期供应企业将不断开车重启,生意社分析师陈玲预计短期之内稀土市场价格走势持续下滑。

(文章来源:生意社)

生意社商品站

商品动态

- 镝铁合金商品报价动态(2024-12-20)

- 12-20

- 镨钕合金商品报价动态(2024-12-20)

- 12-20

- 氧化镝商品报价动态(2024-12-20)

- 12-20

- 氧化镨商品报价动态(2024-12-20)

- 12-20

- 氧化钕商品报价动态(2024-12-20)

- 12-20

- 金属镝商品报价动态(2024-12-20)

- 12-20

- 金属钕商品报价动态(2024-12-20)

- 12-20

- 金属镨商品报价动态(2024-12-20)

- 12-20

商品分析

- 生意社:需求不佳 重稀土市场持续走低

- 07-18

- 生意社:5月国内稀土行情走势回落

- 05-31

- 生意社:需求乏力 重稀土市场行情回调

- 05-27

- 生意社:供需博弈 轻稀土市场行情弱稳

- 05-20

- 生意社:采购增加 4月国内稀土行情大涨

- 04-30

- 生意社:近期国内轻稀土市场走势上涨

- 04-18

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号