生意社:成本支撑有限&需求持续低迷 4月己二酸节节败退

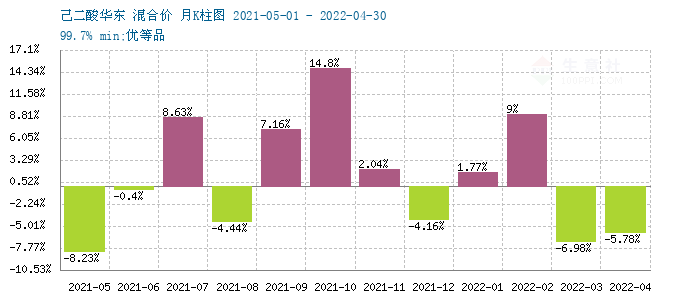

己二酸华东市场价格走势

己二酸华东市场价格K柱图

据生意社监测,4月份,国内己二酸走出震荡下行的格局,一方面,成本面利好不多,纯苯区间震荡,支撑力不足,环己酮表现弱势阴跌。再则,供应相对过剩,需求不足等因素驱使下,己二酸连连阴跌。纵观全月,己二酸跌幅达5.78%。时值月末华东己二酸主流成交价在11900-12200元/吨。

供应面

市场供应来看,本月厂家开工率较之上月持平为主,大致在70%上下。虽然开工率没有大幅走高,但3月份开工率上升以来,使得大厂库存普遍走高,出货压力只增不减。开工方面,月内除辽化临时检修外,其他装置基本维持前期状态,天利、山东海力维持8成降负荷开工,中浩9成,江苏海力和太化装置仍停车。虽然开工率表现不高,但厂家库存前期压力较重,目前仍陆续降库中。在需求不足情况,供应相对充裕是导致己二酸价格下行的根本原因。

成本面

己二酸上游纯苯行情走势

据生意社监测,本月纯苯高位盘整,本月小幅上涨,涨幅在0.59%。高原料价格对下游己二酸来说仍有支撑。但支撑力度较之上个月明显减弱。

己二酸上游环己酮行情走势

本月环己酮价格也有小幅走低,跌幅在1.17 %。下游需求低迷,己内酰胺装置整体低负荷运行,对原料环己酮的需求偏弱。部分己内酰胺企业减产但环己酮外销,总的来看环己酮处于供需弱势持衡状态。

上游产品环己酮和纯苯涨跌力度不大,趋势弱化,但目前考虑到油价高企,俄乌局势或导致高油价较长时间运行,预计后期随着成本的逐渐传导,己二酸价格或下行受阻。

需求面

己二酸下游PA66行情走势

终端需求:本月己二酸需求保持弱势,疫情及运输问题抑制部分采购需求,下游开工较为低迷,虽然临近假期,但下游工厂并未出现如往年的提前备货高峰。订单保持刚需为主,实单商谈多低位成交。出口方面,走货量变动不大,但价格多随国内市场价格而低价运行总的来看,4月份己二酸需求疲软是价格弱势的核心原因。

下游产品PA66情况:据生意社监测,4月份PA66大幅下挫,幅度在-13.781%。国内PA66企业负荷水平总体上在高位动态平衡。场内现货供应较多,对PA66企业利润造成一定压制。港口方面库存位置尚可,海外货源到货量一般。需求方面,当前终端企业拿货跟进偏向刚需维持生产,对高价货源抵触情绪较为强烈。加之目前国内卫生事件对华东影响仍未结束,多地物流不同程度的受到影响,国内部分下游工厂需求萎缩,供需矛盾愈发严重,商家出货阻力较大。

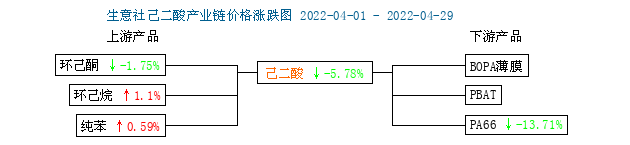

上下游产业链

己二酸产业链走势

上图显示,4月己二酸产业链上游偏强,上游产品纯苯微升,环己酮跌幅较小,成本端依然利好己二酸的同时,也给己二酸厂家带来成本压力,厂家利润较上月明显下滑。另外,下游PA66价格趋弱,说明己二酸下游需求仍趋弱化。成本高企对终端需求带来一定程度的打压。

后市展望

近期来看,生意社认为,成本面:原料纯苯多跟随原油走势,油价高企纯苯带来支撑,但己二酸未来仍将面临来自高成本的压力。厂家后期或逐步挺价为主。这也会抑制市场的进一步下行。预计己二酸短期内或见底。但考虑到国内疫情影响,以及运输的限制多方面原因,下游需求在未来一个月可能仍将较弱。因此己二酸也不具备强势反弹的动力。综合考虑,近期市场仍维持区间调整为主。

(文章来源:生意社)

- 生意社:利空主导 3月己二酸行情持续走弱(03-26 05:11)

- 生意社:利空主导 己二酸行情持续下跌(03-18 05:16)

- 生意社:利空打压 己二酸行情下跌(03-14 11:21)

生意社商品站

商品动态

- 己二酸商品报价动态(2025-04-04)

- 04-04

- 4月4日生意社己二酸基准价为7700.00元/吨

- 04-04

- 己二酸商品报价动态(2025-04-03)

- 04-03

- 4月3日生意社己二酸基准价为7700.00元/吨

- 04-03

- 生意社:4月2日华鲁恒升己二酸行情持续平稳

- 04-02

- 己二酸商品报价动态(2025-04-02)

- 04-02

- 截至2025年3月中国己二酸产能达410万吨

- 04-02

- 4月2日生意社己二酸基准价为7766.67元/吨

- 04-02

商品分析

- 生意社:利空主导 3月己二酸行情持续走弱

- 03-26

- 生意社:利空主导 己二酸行情持续下跌

- 03-18

- 生意社:利空打压 己二酸行情下跌

- 03-14

- 生意社:2月己二酸行情涨跌互现

- 02-26

- 生意社:利空打压 己二酸行情走弱

- 02-17

- 生意社:利多支撑 己二酸行情好转

- 02-13

- 生意社:利多支撑 己二酸行情升温

- 02-12

- 生意社:原料拉涨 1月己二酸行情不断上扬

- 01-22

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号