生意社:尿素强势拉涨&供应收缩 液氨升至历史高点

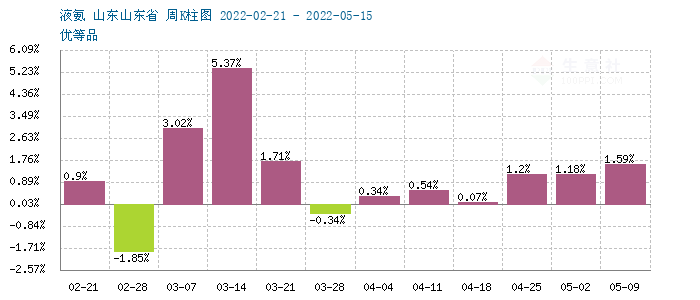

本周(5.9-13),国内液氨行情持续推涨。山东、河北、山西等北方地区均有较强涨幅,幅度在200-500元/吨区间。两湖地区也有推涨,幅度在200元上下。检修装置偏多影响供应量,叠加尿素拉涨带动效应。据生意社监测,液氨本周涨幅在4.03%,目前山东地区液氨主流报价区间在5150-5350元/吨。液氨价格已行至历史相对高点。

供应端

供应面,节后,国内多地整体放氨量较之节前明显下降,本周供应仍表现偏紧为主。国内多地检修或降负荷的装置偏多。多集中在北方地区,如山东鲁西、河北凯跃,河南心连心以及阳煤平原。另外阜丰液氨自用。叠加尿素行情持续拉升,幅度强于液氨,厂家转尿素随之增多,共振效应也进一步推升氨价。

成本面

上游煤炭行情受调控政策影响,价格维持前期水平,目前下游甲醇、液氨厂家利润普遍得到提振。天然气价格受市场供应充裕,淡季需求减弱等因素影响而下行。但目前价格仍保持合理水平,缓解了气头企业成本压力。据生意社监测,本周液化天然气跌幅在4.09%。

需求端

终端来看,液氨下游需求改善明显,尿素和氮肥均有不同程度的上涨。本周国内尿素市场涨幅偏强,据生意社监测,尿素周涨幅在5.63%,多地价格持续拉升,突破新高。节后,尿素工厂订单增加明显,厂家库存持续下降,市场表现供不应求。主因下游的农业需求依然旺盛,局部出现供应紧张现象,价格不断推升。叠加本周,尿素印标开标,出口增长预期也支撑了尿素价格高涨。下游肥料也出现了明显上涨。

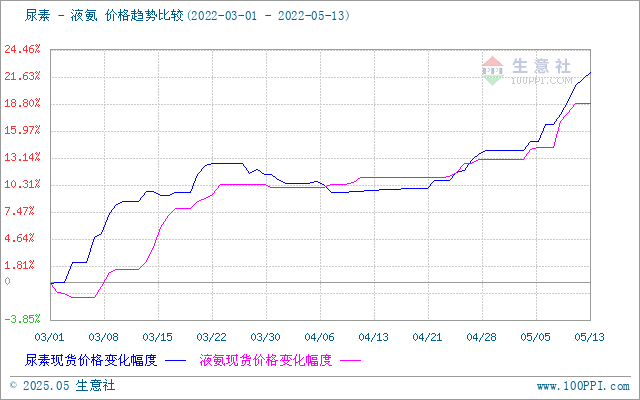

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,4月份下旬曲线交叉,主因尿素价格持续高涨,涨幅强于液氨,本轮液氨上行主要是尿素拉动作用。

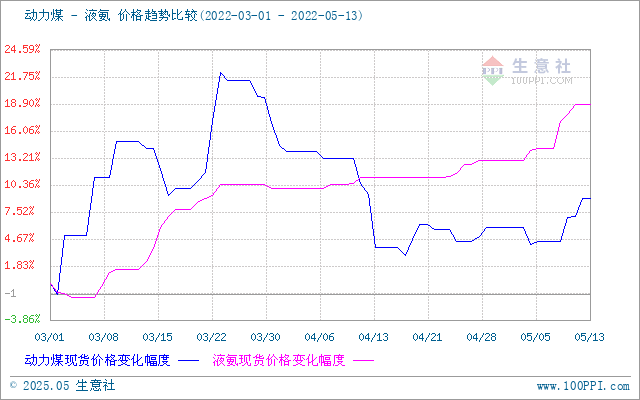

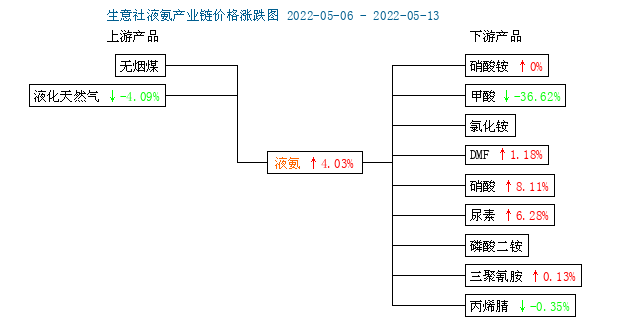

从上图,液氨产业链图来看,目前液氨产业链利润继续改善,气头上游天然气价格下行缓解了成本面的压力。煤炭价格受政策影响,价格维持弱势,有利于缓解下游煤头企业成本压力。中下游回暖,企业利润增加,液氨利润较前期明显提升。下游领域本周整体向好,尤其是南方农业需求旺季给市场带来增量。

后市预测

生意社认为,目前来看,液氨周中开始价格出现上涨乏力现象,多数报价企业价格回稳。随着装置陆续复工,后期供应紧张的局面或将缓解。后期疫情恢复,交通运输伴随恢复,市场高涨的热度或将下降。但尿素目前仍未有拐头的迹象,这将给液氨带来强势支撑。总的来看,供应增加的预期仍是高氨价的最大风险因素。市场应警惕行情的突然反转。

(文章来源:生意社)

- 生意社:本周液氨市场价格下滑(11-18 03:14)

- 生意社:10月国内液氨行情逆转 价格震荡下行(10-31 04:09)

- 生意社:供需压力缓解 本周液氨探涨(10-28 04:39)

生意社商品站

商品动态

- 液氨商品报价动态(2024-11-22)

- 11-22

- 生意社:11月22日河北正元液氨报价调涨

- 11-22

- 生意社:11月22日华鲁恒升液氨报价调涨

- 11-22

- 液氨商品报价动态(2024-11-21)

- 11-21

- 液氨商品报价动态(2024-11-20)

- 11-20

- 生意社:11月20日华鲁恒升液氨报价调涨

- 11-20

商品分析

- 生意社:10月国内液氨行情逆转 价格震荡下行

- 10-31

- 生意社:供需压力缓解 本周液氨探涨

- 10-28

- 生意社:9月液氨供需偏紧 价格延续上行趋势

- 09-30

- 生意社:本周液氨供需稳定 价格继续上行

- 09-27

- 生意社:9月上半月液氨行情价格震荡上行

- 09-18

- 生意社:8月山东地区液氨延续上行趋势

- 09-02

- 生意社:本周液氨行情企稳 价格上行

- 08-16

- 生意社:7月液氨市场供需疲软 价格震荡下行

- 07-31

行业分析

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号