生意社:终端消费量降低 PP行情震荡运行

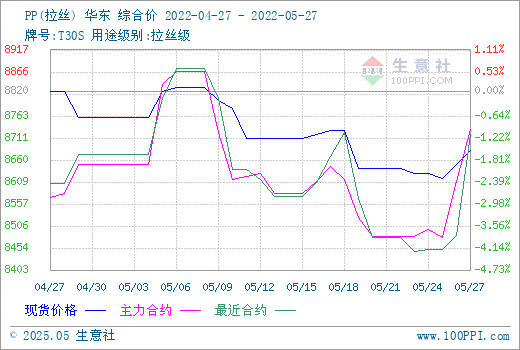

根据生意社监测的数据显示,本周PP市场行情震荡,拉丝牌号现货出厂价先跌后涨。截止5月27日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8683.33元/吨左右,与月初均价水平相比,涨跌幅-0.88%。

原因分析

产业链:上游方面,本周国内丙烯(山东)市场价格继续下行,主流报价8050-8100元/吨,较上周下跌250-300元/吨。供应方面,部分检修企业开车复产,市场供应增加,销售压力不减。需求方面,下游聚丙烯产品价格倒挂,其它产品成本压力不减,开工降低。原料成本高企,市场供应宽松,预计近期丙烯市场弱势下行为主。

丙烯价格下跌,原油继续震荡有涨,PP成本端方面支撑力度减弱。行业负荷方面,本周PP聚合企业开工率小幅下降,库存环比呈下降趋势,供应压力逐步减小。需求方面,下游工厂采跟进缓慢,后半周备货逐渐回暖。临近月底,贸易商出货偏向让利走单,但市场逐渐走出看空情绪,回归基本面主导行情。需求端企业开工窄幅抬升,加之远端上游原油长期支撑,预计PP拉丝料现货行情或将维持区间震荡运行。

纤维料方面,据生意社监测的数据显示,截止5月27日,国内纤维PP现货价格行情窄幅下跌。国内生产商、贸易商Z30S(纤维)主流报盘价格在8833.33元/吨左右,与月初均价水平相比,涨跌幅-0.93%,同比去年同期有+1.53%的涨幅。PP纤维料主力下游无纺布企业开工情况维持窄幅下调,终端企业产品进入淡季,拿货维持生产,刚需支撑减弱。卫生事件影响部分地区出货,运输阻力增加,企业库存承压。供应端货源充裕,医用纤维料产品方面需求降温,预计纤维料短期内震荡整理运行为主。

熔喷料方面,本周熔喷PP行情下跌,截止5月27日,生意社监测的国内熔喷料样本企业平均报价9800元/吨左右,与月初均价水平相比,涨跌幅-4.85%%。国际卫生事件方面,当前各国情况仍然不容乐观,我国近期确诊数逐步减少,防疫压力缓和,同时医用熔喷布材料进入消费淡季,需求量减少。市场内熔喷料供应充足,国内熔喷料、布企业饱和度较高,与发运阻力共同对现货价格施压,预计熔喷PP近期行情或将维持偏弱运行。

后市预测

生意社PP分析师认为:本周国内聚丙烯行情震荡运行,原料丙烯行情下跌,国际原油高位,成本面支撑力度减弱。终端企业需求展开缓慢,后半周开始升温。商家心态不不强,报盘随行就市。部分地区货运流畅度不理想,多空纠结,预计近期PP行情或将维持震荡运行为主。

(文章来源:生意社)

- 生意社:投产与检修互现 PP行情整理运行(12-17 05:36)

- 生意社:供增不及预期 12月上旬PP整理偏强(12-10 05:39)

- 生意社:检修逐渐释放 11月PP先稳后涨(12-02 08:43)

生意社商品站

商品动态

- PP商品报价动态(2024-12-28)

- 12-28

- 生意社:12月27日广西鸿谊PP装置动态

- 12-27

- 生意社:12月27日金诚石化PP装置动态

- 12-27

- 生意社:12月27日联泓新科PP装置动态

- 12-27

- PP商品报价动态(2024-12-27)

- 12-27

商品分析

- 生意社:投产与检修互现 PP行情整理运行

- 12-17

- 生意社:供增不及预期 12月上旬PP整理偏强

- 12-10

- 生意社:检修逐渐释放 11月PP先稳后涨

- 12-02

- 生意社:供应收缩 11月下旬PP有涨

- 11-28

- 生意社:市场多空僵持 11月中旬PP大稳小动

- 11-19

- 生意社:多空纠缠对冲 11月前半PP行情僵持运行

- 11-13

- 生意社:成本支撑不稳 PP十月涨后回落

- 11-01

- 生意社:多空纠结 PP价格区间整理

- 10-29

行业分析

- 生意社:近期EVA市场行情基本稳定

- 12-24

- 生意社:近期丁苯橡胶市场行情窄幅整理

- 12-24

- 生意社:近期EVA市场稳中小幅走高

- 12-17

- 生意社:上半月丁苯橡胶市场行情小幅走高

- 12-16

- 生意社:11月丁苯橡胶市场行情弱势下行

- 11-30

- 生意社:丁苯橡胶市场行情弱势下行

- 11-27

- 生意社:近期EVA市场稳中整理

- 11-27

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号