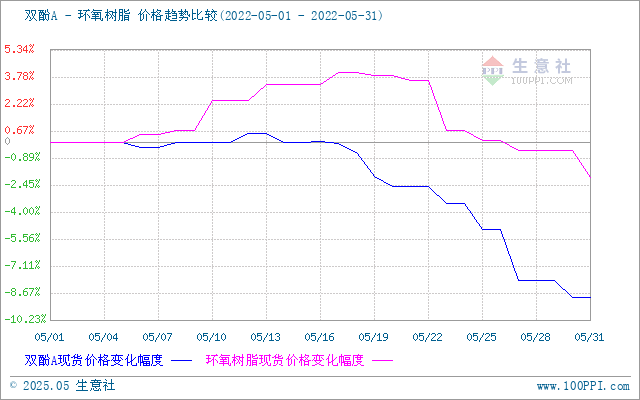

生意社:5月国内双酚A平稳过度后一路走跌

5月份双酚A市场先维持平稳走势,下旬国内双酚A一路下行,跌势明显。尽管原料端苯酚/丙酮不断上行,但成本面给予的支撑不能弥补供应充足和需求疲软的利空因素。且月内浙石化多次竞拍连续下跌。据生意社监测数据显示,5月1日华东地区商谈价格在16650元/吨,31日华东地区市场报盘在15162元/吨,月内下跌8.93%。

| 地区 |

报价

|

月内涨跌

|

| 华东地区 | 15100 | -1400 |

| 山东地区 | 15100 | -1400 |

五一节后返市,苯酚市场大涨,原料面涨势更为突出,对酚酮形成一定支撑,尽管港口库存有些提升,但苯酚工厂接连多次上调挂牌价格,贸易商心态向好,报盘走高,市场一是商谈价格上行,终端也适度补货,参与度提升,但这种场面维持几天市场冲高至10650元/吨之后,下游难有继续跟进,市场商谈进入僵持局面,持货商压力之下让利出货,市场商谈迅速回归节前状态。 据生意社监测数据显示,5月1日国内苯酚市场平均报盘10337元/吨,9日市场报盘推涨至10631元/吨,随后市场进入一段僵持状态,下旬受于成本压力下,市场再度走高,截止月底31日市场报盘至10837元/吨,月内总体涨幅在4.84%。

5月国内丙酮市场总体上行,三阶段分别:工厂推涨市场紧随上行、阶段性采购后下游需求萎缩下行、月底成本支撑继续走高,呈现“N”型走势。月内全国丙酮市场总体上行8.63%。 据生意社监测数据显示,5月1日国内丙酮市场平均报盘5650元/吨,5月31日报盘6137元/吨,月内上涨8.63%。截止月底华东市场报盘在6050元/吨左右,华南地区报盘至6180元/吨,华北和山东周边地区报盘至6150-6200元/吨。

尽管原料酚酮走高,但对双酚A难有影响,下游双酚A及下游环氧树脂/pc矛盾更加突出.伴随着6月份上海陆续恢复生产生活,预计下游开工率有所提升,但短期供应大于需求的局面仍将持续,而原料苯酚和丙酮持续高位运行,双酚A成本支撑依然利多,短期双酚A继续探底,后期如终端需求有所改善,双酚A会随着下游环氧树脂货PC端情况或有好转。

(文章来源:生意社)

- 生意社:本周国内苯酚市场弱势下行(12-23 10:34)

- 生意社:本周国内丙酮市场坚挺运行(12-23 09:48)

- 生意社:本周不锈钢价格小幅下跌(12.16-12.20)(12-20 03:36)

- 生意社:本周铜价先涨后跌(12.16-12.20)(12-20 02:42)

- 生意社:国内苯酚市场走势略弱(12-19 08:44)

商品动态

- 环氧树脂商品报价动态(2024-12-28)

- 12-28

- 双酚A商品报价动态(2024-12-28)

- 12-28

- 环氧树脂商品报价动态(2024-12-27)

- 12-27

- 双酚A商品报价动态(2024-12-27)

- 12-27

- 环氧树脂商品报价动态(2024-12-26)

- 12-26

- 双酚A商品报价动态(2024-12-26)

- 12-26

商品分析

- 生意社:本周国内苯酚市场弱势下行

- 12-23

- 生意社:国内苯酚市场走势略弱

- 12-19

- 生意社:国内苯酚市场高位回落

- 12-16

- 生意社:进入12月份 国内苯酚市场窄幅推涨

- 12-09

- 生意社:现货资源紧张 11月国内苯酚市场涨多跌少

- 11-30

- 生意社:现货资源紧张 国内苯酚市场大幅推涨

- 11-20

- 生意社:周初国内苯酚市场小幅上涨

- 11-19

- 生意社:国内苯酚市场偏弱运行

- 11-14

行业分析

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号