生意社:成本利空&需求低迷 醋酸乙酯、丁酯弱势运行

一、上游醋酸行情走势分析

进入7月,国内醋酸市场继续下挫,据生意社监测,醋酸本周(7.4-8)跌幅在5.15%。主要受供应量增加和需求放缓影响,塞拉尼斯装置复产,叠加中石化长城恢复运行,工厂累库明显,市场货源激增。供应压力增加的同时,但下游整体需求疲软,下游工厂对目前高价醋酸抵触心理渐增,影响了采购意愿。所以回调期仍未结束。周末,醋酸价格大约在3800-3900元/吨。

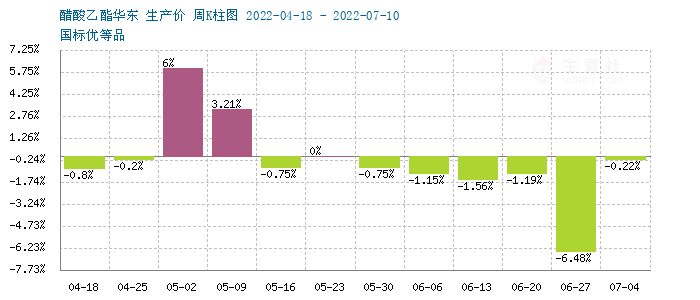

二、醋酸乙酯行情走势分析

本周,国内醋酸乙酯区间震荡,周初惯性下滑,周中到周末逐渐止跌,部分反弹为主。据生意社统计本周跌幅在1.52%,目前醋酸乙酯仍受原料醋酸带来的利空影响。但山东大厂成交情况良好,下游低价抄底心理使然,成交略有溢价。所以周末醋酸乙酯价格小幅回弹,但终端来看,7月订单仍显不足,需求相对弱势,这仍是至于乙酯反弹的重要因素,截止周五,醋酸乙酯价格在7500-7700元/吨区间。

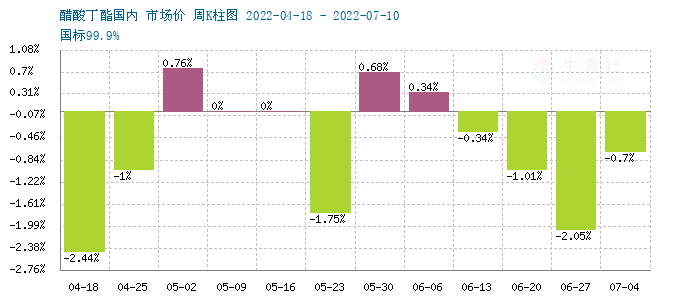

三、醋酸丁酯行情走势分析

本周(7.4-8),国内醋酸丁酯持续弱势震荡格局,价格小幅回落,据生意社监测,醋酸丁酯周跌幅在2.75 %。一方面成本利空,双原料走低。相对于醋酸来看,下游丁酯跌幅较小,表现较为抗跌,主因,市场供应量保持合理区间,由于长期丁酯处于不活跃状态,装置开工率偏低,7月首周保持在4成以下。供应并没有太大压力。醋酸丁酯保持弱势还因为下游需求相对弱势,另外,原料正丁醇价格仍在低位,据监测,正丁醇6月跌幅在19.73%。7月首周涨跌为0。叠加替代产品的价格优势等因素,周末醋酸丁酯国内主流报价在9300-9600元/吨。

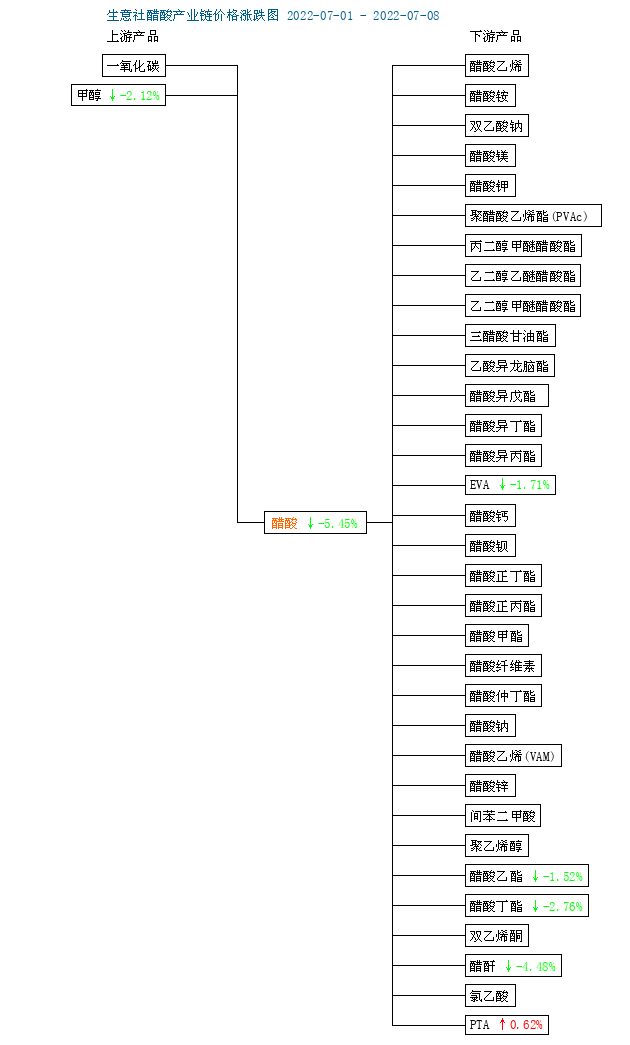

四、醋酸产业链分析

从醋酸产业链涨跌对比图可以看出,7月初醋酸产业链整体较为弱势,醋酸跌势仍明显,给整个产业链冲击较大,下游醋酸乙酯、丁酯、醋酐等产品均有不同程度跌幅,但明显弱于醋酸,说明下游利润仍在舒适区间。

五、醋酸产业链后市展望

后市预测:短期来看,醋酸产业链表现低迷,上游成本利空的同时,也给下游缓解了成本压力。近期醋酸仍受装置复工影响,供应宽松会令价格承压。下游乙酯、丁酯仍有来着成本面的利空。考虑到下游需求清淡,7月订单表现不足。预计乙酯和丁酯或仍保持低位运行为主。

(文章来源:生意社)

- 生意社:12月醋酸乙酯价格行情震荡走跌(12-31 07:31)

- 生意社:企业心态欠佳 醋酸乙酯价格窄幅下调(12-31 06:45)

- 生意社:12月下旬醋酸乙酯行情僵持整理(12-31 05:54)

- 生意社:本周醋酸乙酯行情区间震荡(12.14-12.20(12-22 03:20)

商品动态

- 生意社:1月14日兖矿国泰醋酸乙酯价格平稳观望

- 01-14

- 生意社:1月14日江苏百川高科醋酸乙酯价格不变

- 01-14

- 生意社:1月14日江苏联海醋酸乙酯价格平稳

- 01-14

- 醋酸乙酯商品报价动态(2025-01-14)

- 01-14

- 醋酸丁酯商品报价动态(2025-01-14)

- 01-14

- 生意社:1月13日兖矿国泰醋酸乙酯价格平稳运行

- 01-13

- 生意社:1月13日江苏百川高科醋酸乙酯价格持稳

- 01-13

商品分析

- 生意社:12月醋酸乙酯价格行情震荡走跌

- 12-31

- 生意社:企业心态欠佳 醋酸乙酯价格窄幅下调

- 12-31

- 生意社:12月下旬醋酸乙酯行情僵持整理

- 12-31

- 生意社:11月醋酸乙酯价格行情弱势震荡

- 11-29

- 生意社:本周醋酸乙酯行情偏强整理

- 11-26

- 生意社:11月中旬醋酸乙酯行情先涨后跌

- 11-20

行业分析

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号