生意社:原料影响叠加订单匮乏 纯涤纱涤棉纱开工继续下滑

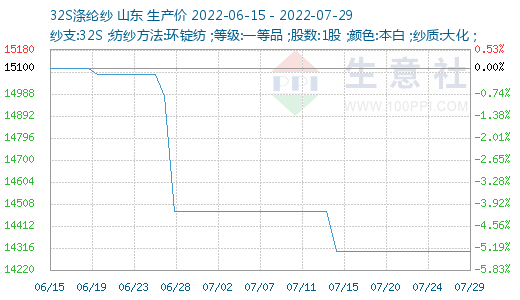

根据生意社价格监测显示,本月上半月在上游涤纶短纤期货和郑棉期货大幅下跌的影响下,纯涤纱和涤棉纱跟随下跌,月中后原料逐步止跌回调,由于下游需求无明显好转预期,纱线市场成交清淡,库存高企,纯涤纱和涤棉纱以维稳为主。截止7月29日,纯涤纱市场均价在14300元/吨,较月初14475元/吨,下跌175元/吨,跌幅1.21%,同比下跌1.04%。涤棉纱市场均价在19160元/吨,较月初20600元/吨下跌1440元/吨,跌幅6.99%。

7月16日,长乐多家纱代表一起参会讨论减产事宜,在原料大跌、库存高企、亏损严重背景下倡议各家自律减产50%。此前福建、江西涤纱主产区九成以上纺纱厂已进行减产,开机率从5月的68%降至51%,但对于当下低迷的行情来说仍然不够。南方地区涤纱下游多用于针织机,以大圆机为例,福建、广东圆机开机率仅2-3成,萧绍在4成附近,相对于下游而言依旧供过于求。纱厂成品权益库存24天左右,下游买入意愿不高,现金流亏损300元/吨。

涤棉纱的日子更加难过,大多纱厂尚有单价20000元/吨以上的棉花库存,如今棉花下跌至15000附近,虽然纱线即期现金流转正,实际却是亏损严重,山东、江苏、河北、福建地区存在大量减产、关闭现象,纱厂库存普遍在一个月以上,2个月以上的也不在少数,涤棉纱开机率仍有下行趋势。内需低迷,“新疆棉”禁令在外,加之原料暴跌,含棉类企业正经历“至暗时刻”。

涤纶短纤市场前期跌势较猛,原油及聚酯原料出现了超跌后反弹,受此影响,涤纶短纤市场也出现止跌回稳,但长乐等地纱厂开工开始下调,下游高库存低需求负反馈明显呈现,虽然期货方面略显止跌回稳,但现货市场出货重心逐步下探,跟进前期期货跌势。基差方面逐步走弱至09合约+350到+450左右自提。截止29日,江浙1.4D商谈主流在7900-8100元/吨左右自提,一单一谈。月内郑棉一度触及跌停,当日主力CF2209合约下挫至13560元/吨,而后郑棉超跌反弹,主力合约封于涨停板。近期郑棉期货价格波动幅度过大,对棉纺织产业上下游均带来明显冲击,棉花现货购销基本停滞。

纺织方面,进入7月,内需出口不振叠加传统淡季,下游需求持续疲弱,后道织造厂下单极为谨慎。产业链产成品累库情况持续较为严重,流动性缺失使得难以向原料端形成正反馈。根据企业反馈情况来看,目前纺织厂库存较低,若后期订单水平恢复,有望引发进一步的补库行为。目前已经有部分企业在低位放大补库的规模,9—10月旺季是否仍然“旺季不旺”目前还不能确定,预计10月份前都将是“随用随买,看单采购”的状态。

后市预测:总的来说,近期纱线行情销售持续不佳,价格继续无力下,尤其是含棉纱,厂家库存明显,亏损为主,普遍挣扎在无奈和等待中。当前行情在国内外经济形势和高温影响下依旧多低落,纱厂基本采取减产保价措施,市场心态近期依旧不足,中下游采购欲望难起。

(文章来源:生意社)

- 生意社:成本端支撑不足 涤纶短纤价格偏弱调整(04-11 05:28)

- 生意社:下游采购谨慎 3月涤纶短纤价格震荡下行(03-28 05:00)

- 生意社:成本支撑提升 涤纶短纤价格窄幅盘整(03-25 09:57)

- 生意社:成本端利好提振 涤纶短纤价格跌势放缓(03-20 04:21)

商品动态

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号