生意社:8月需求好转 支撑矿价上行

7月以来,铁矿行情先跌后涨,整体呈“V”字反转走势,据生意社铁矿价格指数显示,截至30日铁矿生意社铁矿价格指数为793.56元/吨(单位:湿吨,下同),环比下跌5.63%,其中月内最低点为687.78元/吨,跌幅度达到18.21%,具体如上图。

回顾铁矿七月行情,铁矿价格 生意社数据师认为可以大概分为二个阶段:其一持续大跌,在7月上中旬,随着钢厂生产亏损不断扩大,钢厂自发减产检修,使得铁矿需求大幅缩减,而铁矿价格下跌又带动钢坯下行,导致成材价格跟跌,钢材价格下跌后钢厂生产亏损进一步扩大,钢厂一度陷入负反馈循环中,叠加期货市场大跌,市场恐慌情绪弥漫,铁矿价格也逐步下行;

其二超跌反弹,钢厂通过近期的减产,钢材高库存压力逐渐得到缓解。与此同时,铁矿和煤焦等原材料价格的大幅下跌也让出了一部分利润空间,盘面利润边际出现好转。随着盘面利润和现货利润逐步修复,市场开始炒作钢厂复产逻辑,预期钢厂减产幅度会减小并陆续复产,那么部分铁矿库存较低的钢厂会有补库操作。从7月中旬起连铁价格开始反弹拉升,国内期货盘面价格开始大幅反弹。期货大涨修复市场情绪,也带动现货反弹,随着矿价持续上行,叠加减产后钢厂开始修复利润,部分钢厂出现补库操作,支撑现货价格上行。但现阶段铁矿仍处于供强需弱的基本面下,港口累库,钢厂利润低位,现货市场心态谨慎,补库需求释放后,矿价又小幅回落。

分析完七月矿价波动的原因后,来预测下八月矿价:

库存方面,截至29日,全国45个港口进口铁矿库存为13534.55万吨,环比增加340万吨;日均疏港量为259.84万吨,周环比降低0.87万吨;在港船舶数69条,与上周相比减少16条。五月铁矿港口库存情况如上图;整个七月中,钢厂因为利润问题,钢厂自发减产检修,消耗自身库存为主。虽然港口铁矿到港船舶数量还在下降,但有压港船舶补充,而港口日均疏港仍在减少,港口累库趋势维持。

供应方面,截至25日,上周全球铁矿石发运总量3040.1万吨,环比增加56万吨,澳洲巴西19港铁矿发运总量2519.7万吨,环比减少21.7万吨;澳洲发运量1903.8万吨,环比增加168.1万吨;其中澳洲发往中国的量1663.1万吨,环比增加230.6万吨;巴西发运量615.9万吨,环比减少189.8万吨。本周海外发运量继续上升,所以下周到港量会有所增长,但7月整体发运量有所下降,预计8月铁矿石到港会有所减量,整体维持偏强供应趋势。

需求方面,随着减产后钢厂利润修复,如果下周钢材价格能修复上行,那么钢厂减产情况会有所收缩,加上前期钢厂以消耗自身库存为主,厂内库存低位,也会促使钢厂被动补库,下周铁矿需求也会有所释放。但是如果下游需求没有出现大幅度释放,而钢材价格修复幅度不及铁矿反弹幅度的话,钢厂利润没有得到修复,大概率会继续维持现货减产规模,具体情况需关注节后钢厂利润变化。

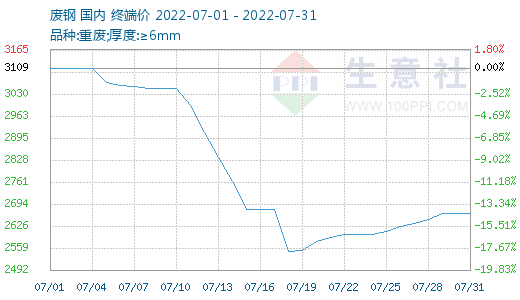

废钢方面,七月以来,废钢价格先跌后涨,超跌反弹趋势。由于前期废钢价格超跌,使得电炉生产利润得以修复,而随着部分电炉钢厂已经开始陆续恢复生产,利好废钢需求,支撑废钢价格上行,加上铁矿价格大幅反弹,处于成本考虑,钢厂会偏向于增加废钢占比,也利好废钢需求释放,预计进入8月后废钢市场窄幅上行。

综上所述,生意社数据师认为,8月后,铁矿供强需弱局面有望好转,而下游终端钢材需求好转,那么钢厂利润能进一步修复,利好铁矿需求释放,支撑矿价上行。关键就在于钢厂的利润修复情况。宏观方面,美联储加息落地,市场短期风险释放,大宗品市场整体情绪转好。预计八月矿价短期内先涨后稳,偏强运行。这也符合了生意社730均线对于铁矿价格短期的趋势预测,具体如上图。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

商品动态

- 铁矿石商品报价动态(2025-04-29)

- 04-29

- 4月29日生意社废钢基准价为2363.42元/吨

- 04-29

- 废钢商品报价动态(2025-04-28)

- 04-28

- 铁矿石商品报价动态(2025-04-28)

- 04-28

- 因铁矿石暴跌16% 淡水河谷盈利滑坡17%

- 04-28

- 4月28日生意社废钢基准价为2354.33元/吨

- 04-28

商品分析

- 生意社:供增需求 5月铁矿或趋弱震荡

- 04-29

- 生意社:钢厂开工积极 铁矿趋强运行

- 04-27

- 生意社:需求向好 支撑矿价上行

- 04-20

- 生意社:3月钢厂开工良好 铁矿韧性较强

- 03-31

- 生意社:需求持续释放 矿价存有反弹可能

- 03-22

- 生意社:需求预增 铁矿或趋强运行

- 03-15

- 生意社:终端成交好转 利好铁矿需求

- 03-08

- 生意社:供需向好 3月铁矿或趋强运行

- 02-28

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号