生意社:原料下跌叠加台海危机 纯涤纱涤棉纱稳中偏弱

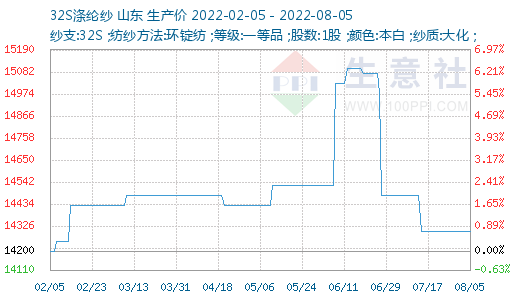

根据生意社价格监测显示,本周(8.1-8.5)在上游涤纶短纤期货和郑棉期货下跌的影响下,叠加地缘政治因素下下游需求的疲弱,纯涤纱和涤棉纱市场整体稳中偏弱,成交清淡,库存高企。截止8月5日,纯涤纱市场均价在14300元/吨,与上周价格持平,同比下跌1.04%。涤棉纱市场均价在19120元/吨,较周初下跌0.21%。

本周,纯涤纱市场整体需求持续低迷,价格稳中偏弱,福建地区纯涤纱部分报价下调,江西地区涤纱价格下跌,涡流纺纯涤纱稳中偏弱,河北地区仿大化涤纱稳中偏弱,江浙市场纯涤纱部分下调100,湖北地区缝纫线报价下调200-300,现金流亏损300元/吨,成品权益库存24天左右;涤棉纱市场稳中偏弱商谈走货,山东地区涤棉纱价格下跌,大多纱厂尚有单价20000元/吨以上的棉花库存,虽然纱线即期现金流转正,实际却亏损严重,山东、江苏、河北、福建地区存在大量减产、关闭现象,纱厂库存普遍在一到两个月,涤棉纱开机率仍有下行趋势。

湖州中磊化纤继续新开一条短纤新线,涉及产量220吨/日;此外新凤鸣集团新沂工厂计划8月18日投产30万吨/年的装置,经纬20万吨/年装置计划8月15日停车检修,叠加目前短纤产能领用率偏高,故总体供应仍有增加预期。短纤产能利用率在86.18%,近期暂无装置计划内重启或检修。实物库存10.9天,环比+1.5天,相比同期偏高。

据青岛、张家港等地棉花贸易企业反馈,7月中旬以来买家要求取消合同、按市场价重签采购合同或协商由销售方“回购”合同的现象持续增多,包括一些常年合作的棉纺织厂、中间商老客户,合同履约率一而再再而三的下降,外商也表示目前不仅中国,印度、土耳其、越南、印尼、巴基斯坦等国买家2021/22年度美棉合同的执行意愿都在减弱,取消前期高价合同或成为买卖双方近期博弈的焦点。广东、江苏、浙江轻纺市场棉纱贸易商也同步开启加大让利幅度、提高议价空间的清仓行动,部分中间商甚至着急低价抛货。由于目前国内市场棉纱报价差距较大,相对混乱,有硬性需求的布厂采购大多货比多家,虚虚实实,一单一议。

纺织行业传统淡季深入,企业将再次进入累库阶段。若后期市场订单不能出现实质性好转,行业利润不能得到有效修复,市场将陷入供过于求的局面。近期,夏秋季产品外地品种输入将显现不足态势,夏秋季常规面料供给局部显现不足,夏季大众产品营销将呈现下降态势,秋季品种订单承接局部显现不足。秋冬季常规类面料备货略有升温,但实际下单量却有限,部分喷水企业仍然难改轮休情况,预计下周织造开机率改善预期不大,仍然延续低位运行为主,转折点或将在8月中下旬之后。下游服装生产企业、家纺生产企业订单逐步减少,纺织品市场观望情绪较浓。

7月份,中国制造业采购经理指数(PMI)为49%,比上月下降1.2个百分点,位于临界点以下,在子行业中,纺织行业PMI位于收缩区间,低于制造业总体水平。近日,境外疫情持续蔓延,逐渐成常态化,俄乌冲突加剧,再加上近两日台海危机的酝酿,外部环境恐有大变局,贸易商和织造厂家大众产品订单有所下降,织造企业开机率逐步下降,印染企业产出环比下降,市场行情走势局部偏淡。

后市预测:总的来说,当前行情在国内外疫情影响下依旧多低落,纱厂基本采取减产保价措施,市场心态近期依旧不足,中下游采购欲望难起,开机率仍有下行趋势。

(文章来源:生意社)

- 生意社:成本端支撑不足 涤纶短纤价格偏弱调整(04-11 05:28)

- 生意社:下游采购谨慎 3月涤纶短纤价格震荡下行(03-28 05:00)

- 生意社:成本支撑提升 涤纶短纤价格窄幅盘整(03-25 09:57)

商品动态

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号