生意社:氯化铵市场行情低位运行(8.1-8.8)

https://www.100ppi.com 2022年08月08日 15:56:15 生意社

生意社08月08日讯

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

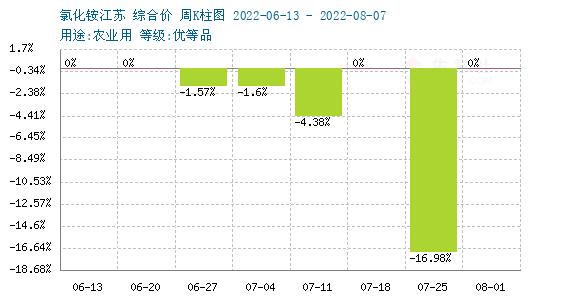

据生意社数据监测,本周(8.1-8.8)氯化铵市场行情低位运行,截至8月8日价格在1210元/吨。一方面联碱开工高位氯化铵供应面宽松,另一方面下游需求偏弱,氯化铵成交清淡,加之尿素价格继续走低,氯化铵市场整体偏弱,但由于7月份已经有超过20%幅度的回落,近期氯化铵低位暂稳为主。

本周国内联碱装置开工维持在8成以上,市场供应面相对充足,且近期国内仅有个别氯化铵企业有检修计划,行业内企业年度检修计划基本已完成,后期氯化铵供应面压力将继续存在;而下游则处在农肥淡季,下游复合肥开工仅在3成附近,需求面大幅走弱。

本周(8.1-8.8)原料液氨价格小幅走高,但整体仍处阶段性低位,成本面支撑不足。据生意社监测,截至8月8日国内液氨价格在3806元/吨,较上周一的3773元/吨上涨了0.88%。本周国内部分地区液氨供应压力不大,大厂库存压力缓解,自用量提升,外销量减,价格小幅走高。

本周(8.1-8.8)国内尿素市场小幅回落,对氯化铵影响偏空。据生意社监测,截至8月8日国内尿素价格在2372元/吨,较上周一的2408元/吨下跌了1.5%。

后市预测:生意社氯化铵分析师认为,目前供应面呈宽松态势,加之成本面维持低位、农需淡季需求清淡,预计后期氯化铵市场行情将继续探底。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

生意社商品站

商品动态

- 氯化铵商品报价动态(2025-04-29)

- 04-29

- 氯化铵商品报价动态(2025-04-28)

- 04-28

- 氯化铵商品报价动态(2025-04-27)

- 04-27

- 氯化铵商品报价动态(2025-04-26)

- 04-26

- 氯化铵商品报价动态(2025-04-25)

- 04-25

- 氯化铵商品报价动态(2025-04-24)

- 04-24

- 氯化铵商品报价动态(2025-04-23)

- 04-23

- 氯化铵商品报价动态(2025-04-22)

- 04-22

商品分析

- 生意社:2月氯化铵价格前期上涨 后期高位盘整

- 03-02

- 生意社:需求支撑 1月氯化铵价格小幅上涨

- 01-31

- 生意社:冬储开启 12月氯化铵市场行情大幅上涨

- 12-27

- 生意社:11月氯化铵市场行情小幅上涨

- 11-28

- 生意社:基本面弱势 10月氯化铵市场小幅走低

- 10-31

- 生意社:10月26日氯化铵市场行情偏弱运行

- 10-26

- 生意社:供应压力较大 9月氯化铵市场大幅走低

- 09-30

- 生意社:8月氯化铵市场延续弱势 小幅下跌

- 09-01

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号