生意社:本轮成品油零售价或将实现“五连跌”

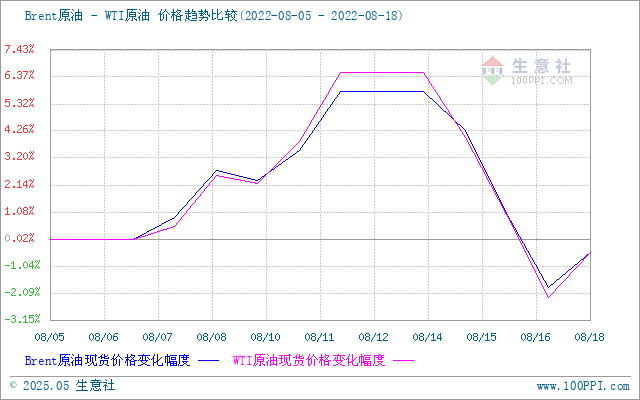

图1、本周期原油比价图

本轮国内成品油调价于8月23日24日开启,本轮国内成品油零售价或再遇下调,2022年以来成品油经历十五次调价,已有十次上调,五次下调,本轮原油变化率负向开局,成品油零售价或将面临“五连跌”。

进入本轮计价周期,国际原油变化率负向开局,本周周初两个工作日国际油价大幅下调,原油变化率负值拉大,成品油零售价将遇下调。截止17日,美国WTI原油期货主力合约结算价报88.11美元/桶,布伦特原油期货主力合约结算价报93.65美元/桶,前三个交易日油价出现大幅下跌,一方面近期经济衰退的悲观论调占据市场主导,经济数据普遍疲软,再度引发市场对全球进入经济衰退预期的担忧,另外,市场等待有关恢复伊核协议的谈判结果,供应紧张预期有所缓解,使得国际油价承压。此前市场关注点主要集中在OPEC+部长级会议结果,最终联合部长级监督委员会(JMMC)决定9月增产10万桶/日。本次增产幅度明显小于此前64.8万桶,创该机构史上最小增产幅度。虽然此次增产幅度较小,相当于全球石油需求的约0.1%,OPEC+内部实际保留了更多的增产空间。最后,根据国际能源署(IEA)估计,在伊核协议恢复后6个月内,伊朗有望增加约130万桶/日的额外产能,这也是市场对供应收紧预期发生了看法的一些扭转,国际油价走势下滑。截止17日,综合原油品种变化率为-4.91%,本轮成品油零售价再遇下调。

本轮成品油将面临下调预期:

图2、生意社WTI周k柱图

图3、生意社Brent周k柱图

近期国内成品油批发价走势上涨,但是部分炼油装置停车检修,成品油批发供应略显紧张,加之“金九银十”将至,汽、柴油需求向好,汽、柴油价格走势有所上涨。近期国内成品油供应减少,山东地区开工方面下滑,国内主营炼厂开工率变化不大,部分地区疫情反复,汽油需求不及预期,但是暑假期间汽车出行有所增加,汽油需求情况尚可;国内温度有所下滑,户外工程基建等行业开工增加,加之,沿海地区休渔期逐步结束,柴油出口订单增加,柴油需求方面上涨,场内汽、柴油价格行情走高。地炼及主营炼厂开工率小幅下滑,炼厂库存减少,各地区汽柴油价格均有不同幅度上涨,截止18日柴油价格为8270.4元/吨,汽油价格为8956.4元/吨。近期山东主营炼厂常减压装置平均开工负荷下滑至63%左右,受供需影响成品油整体行情有所上涨。

后期来看,目前原油供需基本面多空交织,一方面,供应紧张局势仍未改观,这对油价仍有支撑,但中期来看,通胀上行,经济下行可能会逐渐给需求带来压力。滞涨和衰退可能会对股市和大宗商品市场形成利空,油价也会承压,短期来看国际油价承压,国内汽柴油需求方面有所上涨,但是周初涨幅过大,短期内国内汽、柴油行情持续上涨较为困难,价格或将小幅回落。

(文章来源:生意社)

商品动态

- 4月4日生意社柴油基准价为6876.67元/吨

- 04-04

- 4月4日生意社汽油基准价为8089.50元/吨

- 04-04

- 生意社:4月3日东北地区地炼汽柴油报价暂稳

- 04-03

- 生意社:4月3日西北地区地炼汽柴油报价上涨

- 04-03

- 柴油商品报价动态(2025-04-03)

- 04-03

- 汽油商品报价动态(2025-04-03)

- 04-03

商品分析

- 生意社:原油行情上涨 成品油零售价即将上调

- 04-02

- 生意社:3月份地炼汽柴行情走势下滑

- 03-31

- 生意社:原油行情低迷 成品油零售价遇“三连跌”

- 03-19

- 生意社:上半月地炼汽柴行情均有走低

- 03-14

- 生意社:原油行情下滑 本轮成品油零售价再次下调

- 03-05

- 生意社:变化率维持负值 成品油零售价首次下调

- 02-19

- 生意社:多空因素共存 地炼汽柴走势回落

- 02-14

- 生意社:原油先涨后跌 成品油零售价暂不调整

- 02-06

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号