生意社:供应收紧与需求弱势博弈 液氨止跌企稳

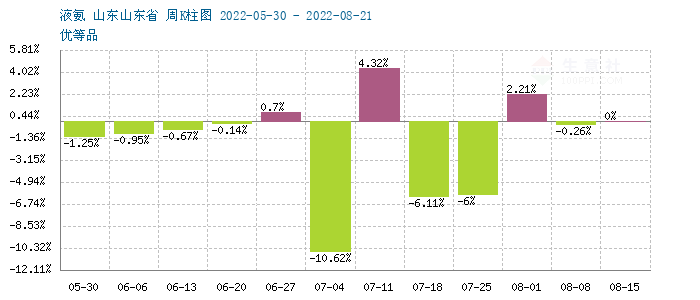

本周(8.15-19),国内液氨价格周初下挫,周中到周末市场企稳运行为主,山东、山西、河北、河南和湖北等地区价格较之上周末均有下滑,但幅度不大,多在100-200元区间。市场供应收紧,但下游化肥需求仍表现低迷,买涨不买跌心理导致成交不理想。据生意社监测,截止到8月19日,本周山东地区液氨周跌幅在1.23%,周末主流报价区间在3400-3700元/吨。

供应端

供应面,本周,国内多地整体放氨量较之上周略有下行,尤其是西南和内蒙地区氨量下滑明显,另外,安徽限电也影响了一部分供应,叠加山东、河北有厂家检修,市场供应量下降。在需求十分疲软的情况下,供应持续收缩是价格筑底企稳的主要原因。

成本面

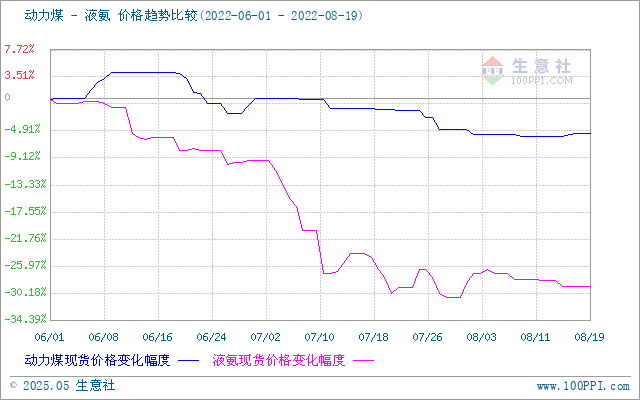

上游煤炭行情价格震荡,本周涨幅在1.02%,但价格仍在高位为主。不断挤压下游液氨利润,但国家调控煤炭价格,目前仍在合理区间,下游成本压力并不大,目前下游甲醇、液氨厂家利润仍在合理区间。天然气价格本周也有下行,缓解了气头企业成本压力。据生意社监测,本周液化天然气跌幅在2.98%%。

需求端

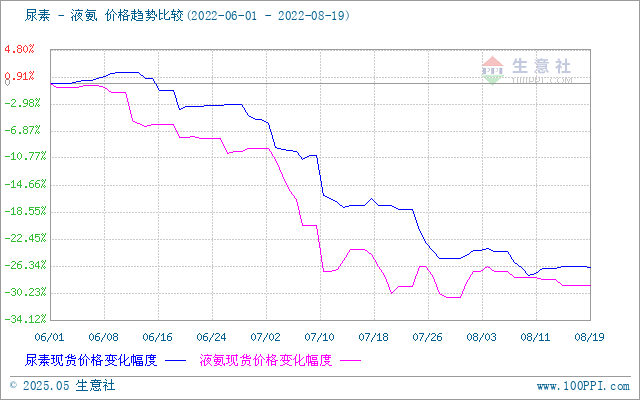

终端来看,液氨下游需求刚性持稳,并无增量。尿素价格小幅上涨,仅在0.17%,其他产品如硝酸铵(-4.11%)、氯化铵(-5.37%)等产品表现较弱,跌幅明显。从需求方面来看:农业需求不温不火,工业刚需为主。尤其是受四川限电影响,厂家开工率明显下滑,尿素装置纷纷停车,需求降至冰点。叠加上游煤炭价格上涨高企,液氨可谓背腹受敌。

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,由于尿素跌势较液氨明显,二者价差明显收窄。

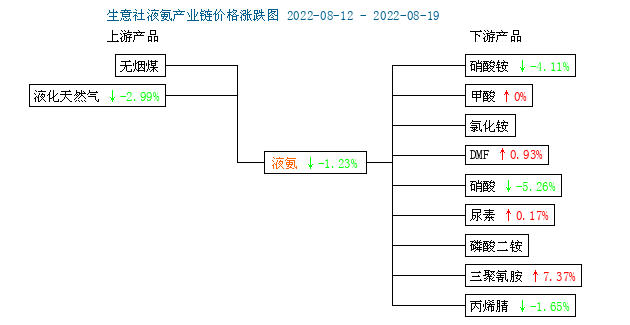

从上图,液氨产业链图来看,目前液氨产业链利润继续收窄,气头上游天然气价格一直下行,但煤炭价格高企,虽然受政策影响,价格仍受控制,但中下游仍表现出普遍成本压力。由于季节性需求减弱,中下游复合肥跌势明显,企业利润迎接考验,液氨、尿素及复合肥利润较前期下降明显。

后市预测

生意社认为,目前来看,国内液氨市场供需近期仍有不确定性,尤其是西南地区限电的原因,短期内或面临供应紧张的趋势,后期要继续观察厂家的开工情况。供应端短期利好为主,但需求面却不容乐观,一方面,农业需求持续偏弱,另外,工业需求也保持刚需,叠加疫情影响,预计液氨短期刚性偏强,但大幅反弹的可能性较低。

(文章来源:生意社)

- 生意社:本周液氨行情小幅回升 (04-18 03:52)

- 生意社:本周液氨市场价格下行(04-11 04:20)

- 生意社:3月液氨先涨后跌 后期或刚性偏强(03-31 03:26)

- 生意社:本周液氨市场价格回落(3.24-28)(03-28 03:08)

生意社商品站

商品动态

- 液氨商品报价动态(2025-04-18)

- 04-18

- 4月18日生意社液氨基准价为2770.00元/吨

- 04-18

- 液氨商品报价动态(2025-04-17)

- 04-17

- 4月17日生意社液氨基准价为2770.00元/吨

- 04-17

- 液氨商品报价动态(2025-04-16)

- 04-16

- 4月16日生意社液氨基准价为2766.67元/吨

- 04-16

- 液氨商品报价动态(2025-04-15)

- 04-15

- 生意社:4月15日河北正元液氨报价调涨

- 04-15

商品分析

- 生意社:本周液氨行情小幅回升

- 04-18

- 生意社:3月液氨先涨后跌 后期或刚性偏强

- 03-31

- 生意社:本周液氨行情小幅上行

- 03-14

- 生意社:2月份液氨市场筑底反弹

- 02-28

- 生意社:供应收紧&农需旺季 本周液氨涨幅近10%

- 02-26

- 生意社:节后复工 本周液氨行情上行

- 02-14

- 生意社:2024年液氨行情回顾及2025年展望

- 01-07

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号