生意社:经济衰退忧虑升温 纯涤纱涤棉纱需求颓势难止

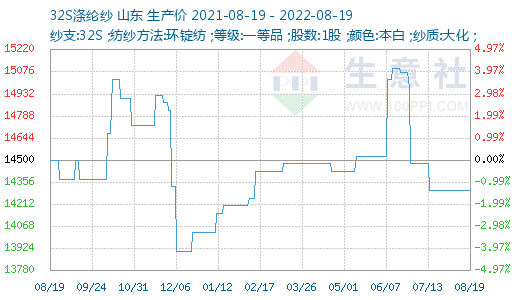

根据生意社价格监测显示,本周(8.15-8.19)华东地区受副热带影响高温持续,整个面料交易量不能全面有效展开,下游需求依然疲弱,纯涤纱和涤棉纱市场整体成交清淡,盘整商谈,企业报价以维稳为主。截止8月19日,纯涤纱市场均价在14300元/吨,与上周价格持平,同比下跌1.38%;涤棉纱市场均价在18340元/吨,较周初下跌0.11%。

本周,纯涤纱和涤棉纱市场整体需求持续低迷,盘整商谈,价格稳中偏弱,纱厂局部开三停四或者高温放假。国内市场几个主要产区,福建、江西、江浙等地纯涤纱价格维持;河北地区仿大化涤纱价格维持;湖北地区缝纫线销售疲软,纱厂因限电减产;涡流纺纯涤纱整体下跌;盛泽、嘉兴两地原料市场上纯涤纱产品价格稳中略有下调,目前45S的销量好于其他规格产品,价格在12700元/吨左右,32S主流价在11600-11800元/吨左右,50S主流在13300-13500元/吨左右,实单商谈,较上周下跌50-100元/吨;外贸方面,7月份纯涤纱进出口环比下滑。山东涤棉纱稳中偏弱,湖北地区涤棉纱价格盘整,涤粘纱涡流纺交投气氛维持,其中,盛泽、嘉兴两地原料市场上涤棉纱65/35的32S、21S需求尚可,价格走势变化不大。

本周涤纶短纤市场呈现调整后继续下行走势,虽原油价格坚挺,但聚酯原料高库存及下游织造需求负反馈发酵,叠加多地高温限电导致了下游织造和印染板块开工进一步下降。而本月新凤鸣中磊今年新投产的30万吨装置满产,后期亦有新沂新装置投产,供应增加预期不变,供增需减下短纤市场进一步走弱。基差方面也逐步走弱至09合约+150到+200左右自提。截止8月19日,江浙地区1.4D商谈主流在7400-7500元/吨左右自提,一单一谈。短纤基本面疲软,且宏观政策近期影响较大下呈现明显弱势,短期市场难有好转。

本周,国内部分纺企计划恢复生产迹象有所显露,市场信心得到小幅提振,但订单整体不足态势未有改善,国内棉价上涨后快速回落,周五国内棉花现货企业报价跌100左右,期货继续下跌,点价批量成交,棉企积极销售,订单未见好转,多随用随买,维持相对库存。2022年8月15-19日,代表内地标准级皮棉市场价格的国家棉花价格B指数均价15974元/吨,较前周上涨254元/吨,涨幅1.6%。郑州商品交易所棉花期货主力合约结算均价15231元/吨,较前周上涨827元/吨,涨幅5.7%。

本周,纺织市场询价略有起色,但整体需求仍偏弱,下游以刚需采购为主。因高温假期、灵活用电政策、需求疲软等外围因素,影响纺企订单与开机率尚不饱和,江浙织造开工率44%(+5),江浙加弹开工率47%(+5),开工恢复仍慢,开工偏低,原料备货持续低位,走货虽有好转仍未接到大量秋冬订单,欧美客户订单消费降级、订单减少的状况仍在持续。部分企业对后市虽有期待但信心较弱,市场普遍预期金九银十或将落空。

后市预测:总的来说,短期内,经济疲弱拖累消费,下游纺织市场很难摆脱颓势,纯涤纱和涤棉纱市场仍然以弱势震荡为主。

(文章来源:生意社)

- 生意社:新产能释放 丙烯腈市场僵持观望(04-11 01:20)

- 生意社:局部供应缩量 丙烯腈市场继续上探(04-07 03:54)

- 生意社:价格阶段性触底 丙烯腈市场低位整理(03-21 03:13)

商品动态

- 江浙地区纯涤纱市场价格小跌

- 04-10

- 国内纯涤纱行业平均开工率统计

- 04-10

- 国内纯涤纱行业库存天数统计

- 04-10

- 河北兴利纺织纯涤纱价格下调

- 04-10

- 杭州聚乾纺织纯涤纱价格下调

- 04-10

- 福建长乐市场纯涤纱价格下调

- 04-10

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号