生意社:“金九”过半成色不足 棉价承压震荡运行

9月已过半,传统旺季成色略显不足,国内外需求偏弱,9月USDA供需报告调降全球棉花消费10万吨。国内棉花库存压力仍较大,内外棉价走势分化严重,目前棉花市场存在较大的不确定性,未来棉价或仍然继续承压。

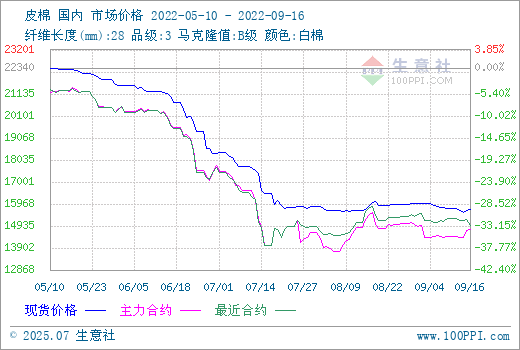

一、价格行情

据生意社数据显示,16日3128B皮棉价格在15705元/吨,较上周下跌39元/吨,环比下跌1.23%。

二、行情回顾

本周内棉花跌幅收窄,棉企销售积极性较高,价格相对稳定,下游纺企刚需补库为主,采购谨慎。16日国内棉花价格指数3128B级均价在15728元/吨,较上周下跌41元/吨。1%关税下美棉M1-1/8到港价报21688元/吨;内外棉价差大幅缩窄379元/吨为-5623元/吨。内外棉价差扩大94元/吨为-5717元/吨。国内市场来看,由于去年棉价大涨至十年新高,棉农种植积极性较高,全国棉花种植面积增加,并且单产预期增加,近期内地新棉陆续开秤,价格在6-7元/公斤居多,但棉农惜售心理较重。

根据USDA最新数据报告显示,9月国内棉花供需格局仍偏宽松。产量方面,2022/23年度国内棉花产量609.6万吨,环比上月增加10.9万吨,同比增加21.7万吨;消费量方面,2022/23年度国内棉花消费量816.5万吨,环比持平,同比调减32.6万吨;期末库存方面,2022/23年度棉花期末库存793万吨,环比增加4.6万吨,同比调增1万吨。从库销比数据来看,2022/23年度棉花库存消费比97.12%,环比增加0.56%,同比增加3.85%,棉花库存压力仍较大,供应环境持续宽松。

本周储备棉无成交,通过全国棉花交易市场计划采购中央储备棉24000吨,实际成交0吨,储备棉已连续9个工作日无成交。7月13日至9月16日,中央储备棉轮入累计成交59480吨。

期货方面,由于UDSA9月报告上调全球棉花产品及库存,下调消费量,叠加美股和商品市场抛售波及棉花市场,国际棉价下滑,郑棉延续宽幅震荡。16日郑棉主力2301合约结算价14755元/吨,较上周末上涨290元/吨。ICE期棉方面,16日美棉跌停,10月合约101.24美分,较上周下跌8.28美分;12月合约99.29美分,较上周下跌5.55美分。

国际方面,美联储9月激进加息预期急剧升温,美股指数集体暴跌,国际棉价随之回落,整体高于前周。美国农业部发布了9月全球棉花供需报告,调增了全球棉花预估产量至2578.9万吨,其中调增幅度最大的为美国,对减产幅度进行了修正至301万吨,巴基斯坦在8月中下旬巴基斯坦大面积遭受洪涝灾害,产量调减至119.7万吨。全球消费量预期2582.8万吨,环比调减10.0万吨,减幅0.4%;全球期末库存1845.3万吨,环比增加43.2万吨,增幅2.4%。印度产棉区持续降雨,新棉上市可能推迟或难增收。9月16日,国际棉花价格指数(SM)125.30美分/磅,较上周下跌0.7美分/磅,国际棉花价格指数(M)123.58美分/磅,较上周下跌0.71美分/磅。

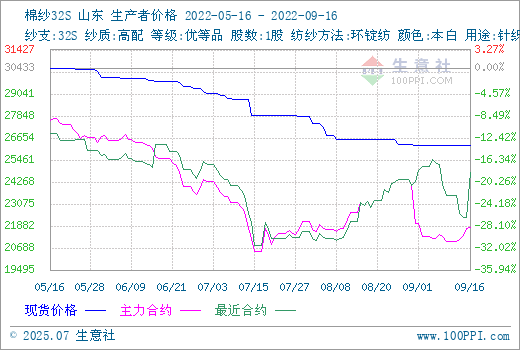

三、下游产业链

生意社数据显示,16日山东地区32S全棉纱价格在26250元/吨,环比下跌1.20%。16日CY Index C32S报价24485元/吨,FCY Index C32S(进口棉纱价格指数)报价29768元/吨。

本周纯棉纱市场交投较好,市场在传统旺季行情的背景下,纺企库存去化明显。低支纱需求依旧较好,部分品种及纺企价格出现上涨,纺企整体补库情况尚可,棉纱库存在31天左右。坯布方面,部分大型家纺织厂订单目前可生产至10月中旬,但整体订单情况远不及往年同期水平,下滑约30-40%。织厂开机情况不及纱厂,略显动力不足。16日棉纱期货主力2301合约结算价21775元/吨,较上周上涨745元/吨。

后市预测:当前棉花基本面情况平稳,下游需求好于前期,对棉价有一定支撑,但目前的订单多为内销订单,市场对于后市仍存忧虑。9月份美联储加息再次预警,消费购买力或将下降,纺织外销市场仍面临阻力。关注下游新增订单情况和新年度棉花开秤价格,短期预计棉价宽幅震荡运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:上周棉价偏强震荡,内外价差扩大

- 01-05

- 生意社:多重利好支撑 12月棉价大幅上涨

- 12-30

- 生意社:多空交织 近期棉价偏强震荡

- 12-22

- 生意社:动力缺乏 纯棉纱淡稳运行

- 12-19

- 生意社:本周国内棉价重心上移

- 12-15

- 生意社:消费量预测上调 棉价偏强震荡

- 12-11

- 生意社:近期国内棉价维持偏强震荡

- 12-08

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号