生意社:成本&供需利好叠加 9月中上旬液氨反弹超15%

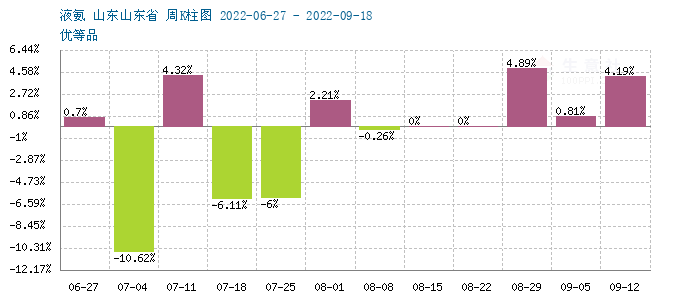

9月以来,国内液氨市场结束了近两个月的底部盘整行情,中上旬走出一波完美的反弹行情。山东、河北和两湖等主产区涨幅高达600-800元/吨。据生意社监测,截止到9月20日,山东地区液氨9月以来涨幅百分比达15.09%,目前主流报价区间在4200-4400元/吨。市场大幅拉涨主要与供需关系紧张有关,以及上游煤炭和天然气价格高涨的成本利好影响。

供应端:主产区收紧供应量

供应面,从8月底开始,液氨主产区开工率就持续下滑。福建、河南、山西、河北、山东均有大厂进入检修期或临时故障停车,且如河北凯跃、山东鲁洲和湖北和远等前期停车的企业也迟迟不能复产,这段时间“早停”和“新停”装置叠加作用,导致市场供应量大幅减少。并且不少联产企业下游装置恢复运行,加大了自用量,能流通到市场的货源减少。供应持续收缩是这波上涨行情的主因。

成本面:煤炭和天然气价格高企 氨企面临上涨压力

成本普遍高企也液氨带来上涨动力。8月底以来游煤炭行情持续上行,截止9月20日,9月以来动力煤涨幅接近15%,不断给下游氨企带来利润压力的同时,适逢液氨供需紧张的助攻下,氨企涨价动力和意愿得到了支持。但随着国家调控煤炭价格,煤炭涨势受到一定抑制,下游甲醇、液氨等产品利润仍在合理区间。天然气价格进入9月也大幅上行,对西南气头氨企也有成本面的带动作用。据生意社监测,本月液化天然气涨幅高达15.89%。

需求端:需求提振市场信心

终端来看,液氨下游需求持续回升。尿素价格持续推涨,进入9月尿素上涨了7.0%。不少厂家新单成交增多,且新单价格不断走高,下游复合肥秋季需求陆续跟进,工业需求也有所好转,加之出口、淡储对市场的推动作用,截至到9月20日,尿素市场价格运行至2550-2650元/吨区间。相对于供应紧张因素,下游需求回暖也对市场形成有力支撑。

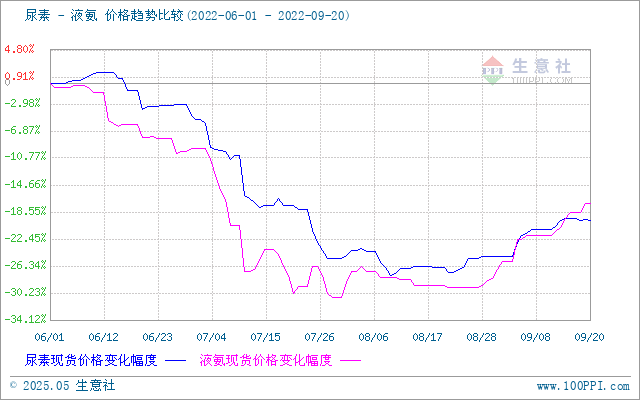

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致。进入9月,二者价差明显收窄,曲线近端交叉,液氨相较于下游尿素的强势也说明了供应端的紧张情况,以及氨企利润的持续改善。

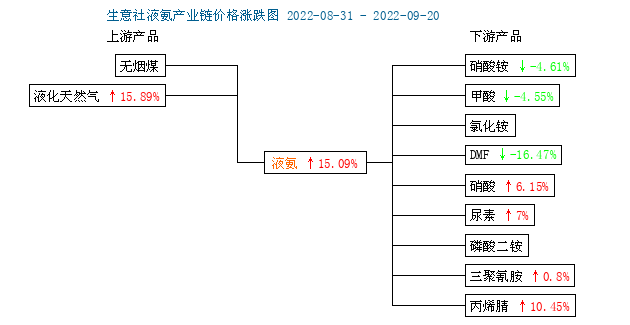

从上图,液氨产业链图来看,目前液氨产业链利润尚可,气头上游天然气价格涨幅偏强,影响西南气头氨企利润,但液氨价格的大幅上涨平抑了氨企的利润压力。下游肥料企业的压力相对较大。尿素、硼酸等产品涨幅弱于上游,氯化铵(-14.85%)硝酸铵(-4.61%)、磷酸二铵(-8.81%)等产品表现较弱。

后市预测

生意社液氨分析师认为,本周以来,国内氨企上涨势头普遍弱化,市场供需面逐渐朝着宽松迈进,后期复产预期或给市场带来一定利空,且部分新增产能陆续释放也令供应预期增加。但国庆节前市场采购需求仍在,下游旺季效应的持续会令氨企继续挺价。综合考虑,预计近期液氨仍震荡偏强为主。

(文章来源:生意社)

- 生意社:本周液氨市场价格下行(04-11 04:20)

- 生意社:3月液氨先涨后跌 后期或刚性偏强(03-31 03:26)

- 生意社:本周液氨市场价格回落(3.24-28)(03-28 03:08)

生意社商品站

商品动态

- 液氨商品报价动态(2025-04-17)

- 04-17

- 4月17日生意社液氨基准价为2770.00元/吨

- 04-17

- 液氨商品报价动态(2025-04-16)

- 04-16

- 4月16日生意社液氨基准价为2766.67元/吨

- 04-16

- 液氨商品报价动态(2025-04-15)

- 04-15

- 生意社:4月15日河北正元液氨报价调涨

- 04-15

- 生意社:4月15日华鲁恒升液氨报价调涨

- 04-15

- 4月15日生意社液氨基准价为2766.67元/吨

- 04-15

商品分析

- 生意社:3月液氨先涨后跌 后期或刚性偏强

- 03-31

- 生意社:本周液氨行情小幅上行

- 03-14

- 生意社:2月份液氨市场筑底反弹

- 02-28

- 生意社:供应收紧&农需旺季 本周液氨涨幅近10%

- 02-26

- 生意社:节后复工 本周液氨行情上行

- 02-14

- 生意社:2024年液氨行情回顾及2025年展望

- 01-07

- 生意社:11月国内液氨震荡上行 后期走势或分化

- 11-29

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号