生意社:供应提量&需求淡季 10月液氨高位回落

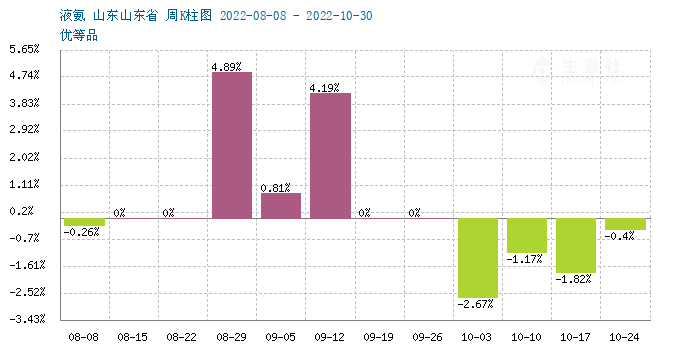

10月份,国内液氨行情震荡下滑,跌幅在5.95%。山东、河北、山西、两湖等地区跌幅明显,跌幅在300-500元。市场供应量明显增加。但下游需求相对乏力,农业需求旺季结束。下游压价,终端价格也陆续走低。据生意社监测,截止到10月31日,目前山东地区液氨主流市场报价区间在3800-4000元/吨。

供应端

供应面,本月初液氨价格高企,局部检修装置偏多,尤其是万华和申远装置停车,局部如福建地区货源紧缺,外采量增,但下游接受度已近临界值。伴随着前期检修装置陆续开车,而下游需求并未跟进,市场供应量过剩。叠加疫情反复,运输不畅,导致成交气氛冷清,厂家出货能力大打折扣,降价清库成为必然。

成本面

上游煤炭行情价格仍高企,10月拉升幅度在12.43%,受疫情和安全减产影响,现在煤矿多保长协煤为主,市场货源仍旧较为紧张。供应量减少,市场交投气氛尚可,对煤炭价格有较强支撑。下游港口方面,价格多偏强运行为主。大秦线检修,进入各港煤炭数量有所减少。贸易商报价较为坚挺,出货意愿较为强烈。煤炭价格上涨给下游氨企带来沉重压力,尤其是液氨价格下行的情况下,企业利润明显压缩。但气头氨企情况则相反,天然气价格本月大幅下挫,月跌幅超20%,极大缓解了西南地区气头氨企成本压力。

需求端

终端来看,国内需求进入传统淡季,下游尿素行情偏冷,据生意社监测,尿素10月跌幅在1.92%,尿素供需基本面出现失衡。一方面,农业需求少量备货,复合肥厂开工下降,对尿素需求量减弱,难以支撑价格高位运行。但另一方面,工业需求略有增加。胶板厂企业开工低位,刚需采购为主,三聚氰胺价格高位盘整,对尿素采购积极性较好。总的来看,下游仍偏刚需,增量较少、支撑有限。

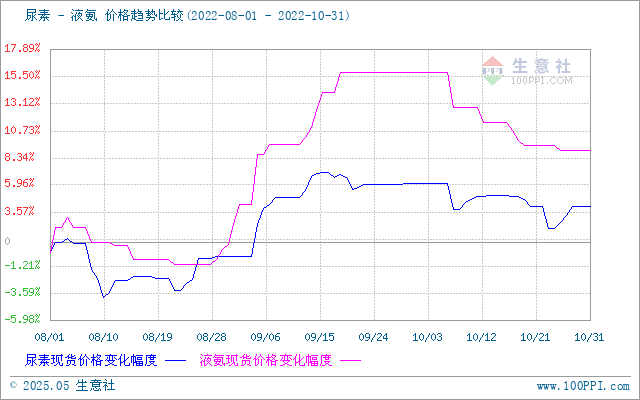

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,10月以来,二者价差缩窄,尿素较液氨坚挺,下游利润率增加。

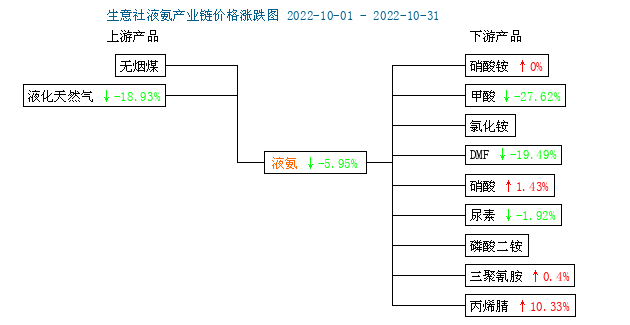

从上图,液氨产业链图来看,10月液氨产业链表现弱势,大部分产品下行,成本面表现不一,煤炭上涨和天然气下跌并存,煤头和气头氨企冰火两重天。下游则由于季节性需求减弱,液氨及下游如甲酸(-27.62%)、DMF(-19.49%)、磷酸二铵(-8.64%)等产品跌幅偏强。

后市预测

生意社认为,成本面,受保供政策及冬季北方供暖季影响,煤炭后期或仍有上行动力,后期氨企仍面临较大成本压力的同时,价格或有支撑。供需面看,后期仍有检修装置面临复产,预计11月份液氨供应量可能继续走高。而下游农业用肥需求则进入淡季,下游工厂开工率普遍偏低或压制氨价。出口方面或仍有看点,印标支撑叠加中国对一些国家出口替代增多,总的来看,液氨后期或维持平衡格局,价格上有阻力、下有支撑。国内区域则受疫情及运输影响而短期分化。

(文章来源:生意社)

- 生意社:本周液氨市场价格下行(04-11 04:20)

- 生意社:3月液氨先涨后跌 后期或刚性偏强(03-31 03:26)

- 生意社:本周液氨市场价格回落(3.24-28)(03-28 03:08)

生意社商品站

商品动态

- 液氨商品报价动态(2025-04-17)

- 04-17

- 4月17日生意社液氨基准价为2770.00元/吨

- 04-17

- 液氨商品报价动态(2025-04-16)

- 04-16

- 4月16日生意社液氨基准价为2766.67元/吨

- 04-16

- 液氨商品报价动态(2025-04-15)

- 04-15

- 生意社:4月15日河北正元液氨报价调涨

- 04-15

- 生意社:4月15日华鲁恒升液氨报价调涨

- 04-15

- 4月15日生意社液氨基准价为2766.67元/吨

- 04-15

商品分析

- 生意社:3月液氨先涨后跌 后期或刚性偏强

- 03-31

- 生意社:本周液氨行情小幅上行

- 03-14

- 生意社:2月份液氨市场筑底反弹

- 02-28

- 生意社:供应收紧&农需旺季 本周液氨涨幅近10%

- 02-26

- 生意社:节后复工 本周液氨行情上行

- 02-14

- 生意社:2024年液氨行情回顾及2025年展望

- 01-07

- 生意社:11月国内液氨震荡上行 后期走势或分化

- 11-29

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号