生意社:10月醋酸产业链过山车行情 下游产品出现分化

一、上游醋酸行情走势分析

据生意社大宗数据监测显示,10月醋酸经历过山车行情,整体先涨后跌,月初醋酸均价在3310元/吨,月末价格3440元/吨,月内涨幅3.92%,价格同比去年下调49.0%。

国庆前后,在企业开工率偏低及下游需求较好的情况下,醋酸价格大幅上涨,叠加厂家长单较多而库存偏少,节后一周醋酸涨幅近14%。但下半月市场急转直下,醋酸开工率大幅走高,天津碱厂、江苏索普、延长炼厂等厂家装置陆续恢复运行,醋酸供应量大增,叠加上游甲醇价格大幅走低(甲醇10月跌幅7.39%),市场气氛降至冰点,醋酸价格一降再降,截止月末,已经抹去了上旬的大部分涨幅。月底,随着华鲁停车,山东地区库存略有下降,醋酸价格逐步止跌。

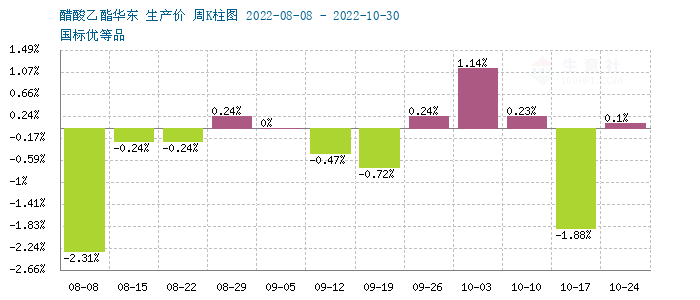

二、醋酸乙酯行情走势分析

本月,国内醋酸乙酯仍弱势运行,市场仍在筑底过程中。据生意社统计本月跌幅为0.76%,临近月末,醋酸乙酯市场价格在6600-6800元/吨。

本月,醋酸乙酯成本面利好不多,虽然随醋酸走出先涨后跌的趋势,但由于下游需求偏弱,振幅却十分有限,全月波动在3%之内。节后一周受醋酸价格大幅上涨影响,醋酸乙酯跟涨上行,但成本推动的行情并没有供需配合。中旬以后,市场在需求弱势影响下,价格阴跌下行,抹去此前全部涨幅,月线小幅收低。一方面,供应端表现压力,山东大厂竞拍价屡次下调的同时,竞拍效果一般。另外,江苏地区大厂供应量稳定,货源充裕压制价格抬头。

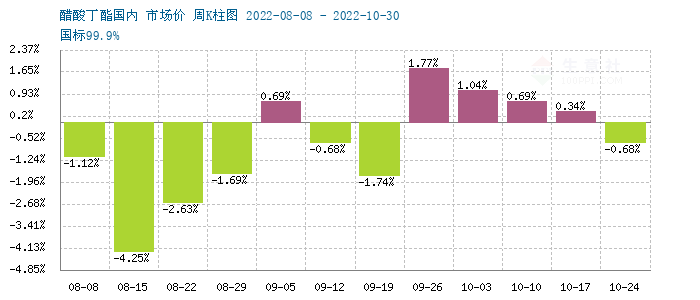

三、醋酸丁酯行情走势分析

本月,国内醋酸丁酯小幅回升,但市场表现偏弱。据生意社监测,醋酸丁酯月涨幅在1.39%。时值月末,国内丁酯价格区间在7200-7500元/吨。

一方面成本面出现分歧,虽然醋酸中下旬下跌,但另一原料正丁醇却表现可圈可点,10月份正丁醇涨幅近10%。给下游醋酸丁酯带来提振。但虽然成本面利好,但供需面仍面临一定压力,所以丁酯涨幅明显偏弱。供应面,10月丁酯厂家普遍开工率仍不高,长期维持在3-4成水平,但检修厂家不多,市场供应表现充裕,下游需求相对疲软,价格难有太强势表现。

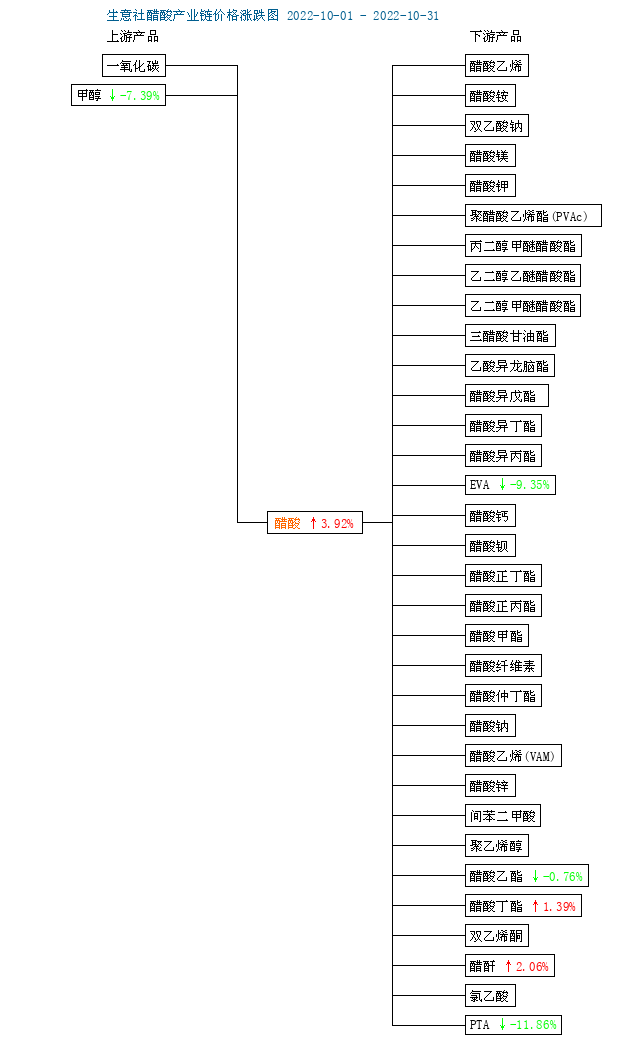

四、醋酸产业链分析

从醋酸产业链涨跌对比图可以看出,产业链冷热不均,源头端甲醇(-7.39%)跌幅明显,缓解了醋酸及下游产品的成本压力。醋酸下游走势分化,醋酸乙酯(-0.76%)、EVA(-9.75%)和PTA(-11.86%)表现偏弱,醋酐(2.06%)和醋酸丁酯(1.39%)表现偏强。

五、醋酸产业链后市展望

后市预测:生意社分析师认为,短期来看,醋酸产业链会维持弱势整理,一方面,上游成本仍有下行压力,这会给下游醋酸产业链带来利空。另外,疫情反复,运输受阻,下游需求乏力,醋酸价格难有太大起色。下游乙酯和丁酯或有分化,乙酯或仍受供需压力影响而表现偏弱,丁酯或随正丁醇强势而小幅反弹。

(文章来源:生意社)

- 生意社:12月醋酸乙酯价格行情震荡走跌(12-31 07:31)

- 生意社:企业心态欠佳 醋酸乙酯价格窄幅下调(12-31 06:45)

- 生意社:12月下旬醋酸乙酯行情僵持整理(12-31 05:54)

- 生意社:本周醋酸乙酯行情区间震荡(12.14-12.20(12-22 03:20)

商品动态

- 生意社:1月14日兖矿国泰醋酸乙酯价格平稳观望

- 01-14

- 生意社:1月14日江苏百川高科醋酸乙酯价格不变

- 01-14

- 生意社:1月14日江苏联海醋酸乙酯价格平稳

- 01-14

- 冰醋酸商品报价动态(2025-01-14)

- 01-14

- 醋酸乙酯商品报价动态(2025-01-14)

- 01-14

- 醋酸丁酯商品报价动态(2025-01-14)

- 01-14

- 生意社:1月13日兖矿国泰醋酸乙酯价格平稳运行

- 01-13

商品分析

- 生意社:12月醋酸乙酯价格行情震荡走跌

- 12-31

- 生意社:企业心态欠佳 醋酸乙酯价格窄幅下调

- 12-31

- 生意社:12月下旬醋酸乙酯行情僵持整理

- 12-31

- 生意社:11月醋酸乙酯价格行情弱势震荡

- 11-29

- 生意社:本周醋酸乙酯行情偏强整理

- 11-26

- 生意社:11月中旬醋酸乙酯行情先涨后跌

- 11-20

行业分析

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号