生意社:“银十”成色下降 10月锌价震荡下跌

10月锌价震荡下跌

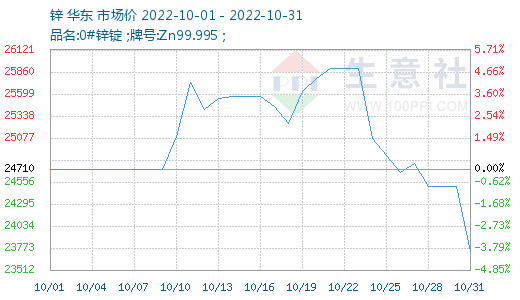

据生意社数据监测显示,10月国内经济疲软,“银十”成色不足,金属板块普跌,10月锌价跌幅3.97%,领跌有色金属期现板块。截止10月31日锌价23730元/吨,较月初10月1日锌价24710元/吨下跌,跌幅3.97%。10月31日有色金属期现价格指数为1142点,较昨日下降了16点,较周期内最高点1567点(2022-03-09)下降了27.12%,较2015年11月23日最低点704点上涨了62.22%。(注:周期指2011-12-01至今)。10月有色板块期现价格指数震荡下跌,下旬期现期现锌价齐齐大跌,锌价领跌金属板块。

10月制造业采购经理指数收缩

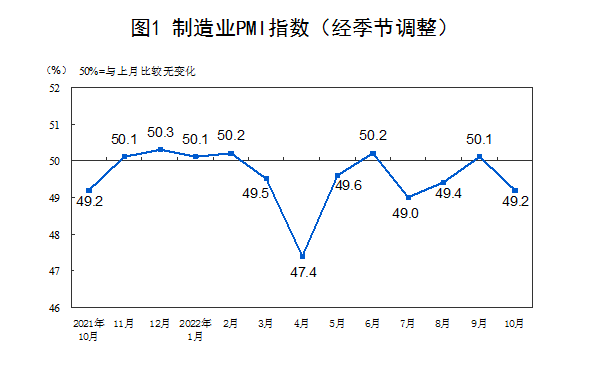

国家统计局发布的数据显示,10月制造业采购经理指数(PMI)为49.2%,比上月下降0.9个百分点。10月份,受国内疫情多发散发等影响,中国采购经理指数有所回落,高耗能行业PMI降至收缩区间,有色金属需求明显收缩。锌市需求收缩,锌价下跌压力加大。

国内锌精矿加工费上涨

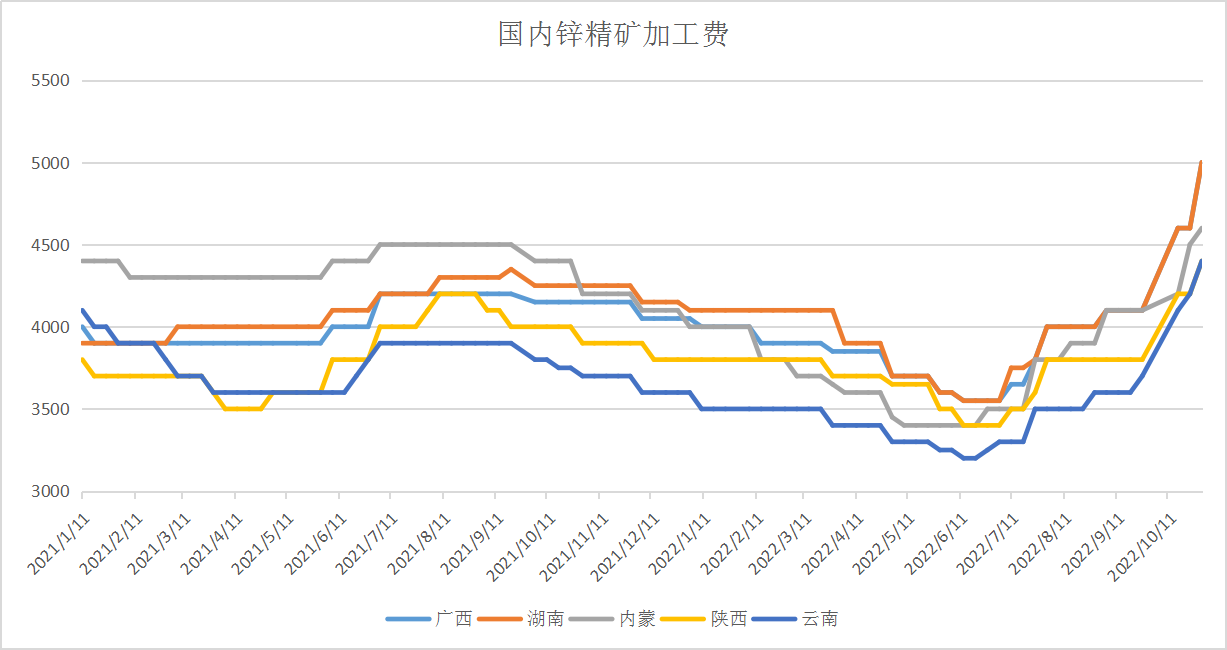

从国内锌精矿加工费走势图可以看出,6月以来,锌精矿加工费节节攀升。截止10月31日,国内锌精矿加工费4500-5000元/吨,较9月锌精矿加工费上涨500-800元/吨,较6月锌精矿加工费3500-3800元/吨上涨1000元/吨以上,锌精矿加工费持续大幅上涨,冶炼利润愈渐丰厚,锌冶炼企业开工积极性上涨,锌市供给预期增加,近期各地疫情有所加重,需求受到影响偏弱。需求疲软供应回暖,锌价下跌压力加大。

2022年全球锌矿产量下降

2022年,矿山整体复产进程远不及预期。上半年,疫情导致的劳动力短缺、雨水倒灌、矿山衰竭而闭矿及品位问题等因素叠加,上半年矿山复苏极为不畅;下半年,疫情管制叠加部分矿山品位及回收率大幅提高,带动了矿山产量的提升,但总体2022年锌矿产量仍下降不少。纵观2022年,海外矿山产量同比去年下降24.22万吨(4.45%)。锌矿产量下降,锌锭供给有所下滑,锌市仍有一定上涨支撑。

欧洲电价居高不下影响锌产业链需求

欧洲电价居高不下,影响锌冶炼及下游镀锌板等企业开工。嘉能可Nordenham冶炼厂即将关闭,到2022年底,欧洲关闭的锌产能将达到近60万吨/年;德国电镀企业2022年上半年面临支付20倍的电力成本,9月开始采用标准电价后,电力成本仍可能达到每月50万欧元左右,而他们没有能力将这种影响传递给汽客户(汽车行业客户),亏损导致企业开工下降,预计镀锌板产量将在四季度下降至2020年第四季度以来的最低水平;压铸行业同样面临着建筑行业疲软的压力,行业平均开工率被认为比上半年低20-30%。需求疲软,锌市下跌压力加大。

后市预测

生意社数据分析师认为;国内来说,经济疲软收缩,锌精矿加工费大涨刺激锌冶炼企业开工,锌市供给增加需求疲软;海外市场来说,海外锌矿产量下降,锌市供给不足,电力成本居高不下,锌锭产业链供需双弱。综合来看,在锌市供需双弱的大背景下,国内需求疲软未消,欧洲经济疲软难见好转,锌市需求疲软四季度或将持续;国内锌冶炼厂的增产足以弥补欧洲锌冶炼厂减产的缺失,锌市供给仍较充足。后市锌价下跌压力较大上涨支撑仍存,预期四季度锌市行情疲软依旧,锌价弱势宽幅调整。

相关的上市公司:中金岭南(000060)、驰宏锌锗(600497)。

原料采购成品销售,生意社撮合交易平台欢迎加入

(文章来源:生意社,作者:白家新)

- 生意社:库存去化难度加大 镀锌板继续偏弱运行(04-27 02:26)

- 生意社:镀锌板供需矛盾显现 低价现象或延续(04-21 02:44)

- 生意社:成交氛围冷清 镀锌板卷价格小幅下跌(04-14 02:43)

- 生意社:外围风险下 板卷价格仍有上涨希望(3.31-(04-07 11:07)

- 生意社:低库存、低利润格局 3月板卷震荡下行(03-31 04:49)

生意社商品站

商品动态

- 生意社:4月24日LME基本金属库存统计

- 04-27

- 生意社:4月25日LME基本金属库存统计

- 04-27

- 4月25日LME金属综述

- 04-27

- 锌商品报价动态(2025-04-25)

- 04-25

- 4月24日LME金属综述

- 04-25

- 4月25日生意社锌基准价为22968.00元/吨

- 04-25

商品分析

- 生意社:3月锌价涨跌互现 月末收跌

- 03-31

- 生意社:3月上旬锌价波动上涨(3.3-3.14)

- 03-21

- 生意社:2月锌价区间内强震荡回探

- 02-28

- 生意社:本周锌价小幅上行(2.17-2.21)

- 02-23

- 生意社:2月上旬锌价先抑后扬(2.1-2.14)

- 02-23

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号