生意社:交投清淡 粘胶短纤价格弱稳

https://www.100ppi.com 2022年11月14日 13:59:16 生意社

生意社11月14日讯

上周(11月7—13日),粘胶短纤继续弱势整理,厂家多为前期订单发货为主,新签订单较少,价格弱势平稳。进口溶解浆经过这段时间积极磋商,成交价陆续出台,价格重心再下一台阶调,粘胶短纤成本端支撑继续减弱,行业开机率维持低下,目前行业整体负荷65%左右。下游人棉纱延续弱势,价格平稳,整体交投气氛清淡,且部分厂家已有提前放假停产计划。

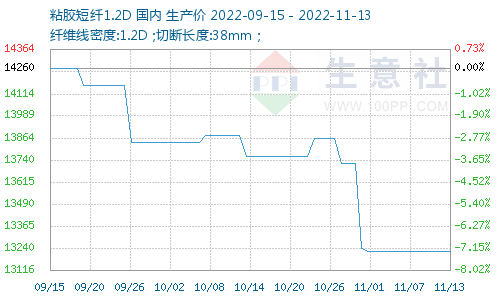

粘胶短纤价格走势

粘胶短纤价格走势图

根据生意社价格监测,本周(11月7—13日)粘胶短纤价格平稳,截止至2022年11月11日,1.2D*38mm粘胶短纤国内地区出厂报价为13220元/吨;人棉纱价格弱势平稳,截止至2022年11月13日(30S,环锭纺,一等品)出厂均价为17866元/吨。

库存及需求

粘胶短纤行业开机率仍维持低下,目前整体负荷65%左右,厂家亏损运行下整体低开工或将持续。人棉纱延续弱势,工厂开工率微微下降,厂家以出货为主,整体交投气氛清淡,下游刚需少量采购为主,织造厂已有安排春节放假现象。

后市预测

粘胶短纤工厂执行前期订单发货为主,新单较少,纺织终端需求一时难以改善,成本端支撑减弱及需求不佳下,粘胶短纤价格或有再次下探可能。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

商品动态

商品分析

- 生意社:执行前期合同为主 粘胶短纤市场整理运行

- 04-18

- 生意社:粘胶短纤市场延续弱势 需求未有好转

- 04-14

- 生意社:粘胶短纤市场偏弱运行 下游纱厂需求疲态

- 03-31

- 生意社:需求端未有起色 粘胶短纤市场弱稳运行

- 03-25

- 生意社:需求有限 粘胶短纤市场横盘整理

- 03-14

- 生意社:2月粘胶短纤价格回暖 下游需求有限

- 02-28

- 生意社:以稳为主 粘胶短纤市场整理运行

- 02-24

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号