生意社:11月市场需求逐渐回落 碳酸锂价格先涨后降

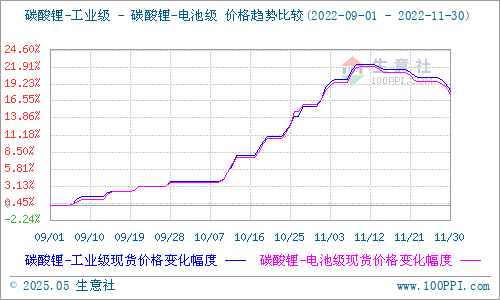

据生意社数据监测:11月工业级和电池级碳酸锂价格整体呈现涨跌互现的走势,11月上旬碳酸锂价格仍然上涨,价格也是不断刷新历史高位,进入中旬价格出现止涨下调,下行势头一直延续到了月末。截至11月30日工业级碳酸锂国内混合均价价格为571000元/吨,与11月1日均价564000元/吨相比上涨了1.24%。11月30日电池级碳酸锂国内混合均价价格为587000元/吨,与11月1日均价583000元/吨相比上涨了0.69%。

市场供应

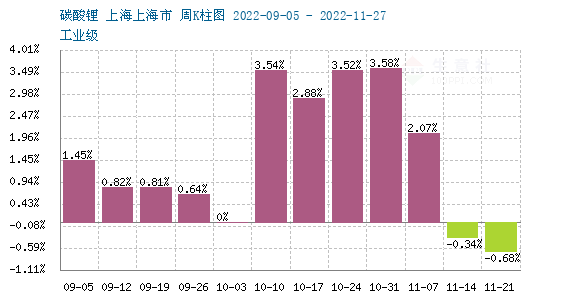

通过观测市场变化来看,11月碳酸锂主流大厂产品基本处于以长协交付为主的状态,市场现货状态也逐渐由紧张过渡到略显宽松。前期供应紧张多是由于国内各地疫情不断持续复发,市场运输管控消息频发,对市场发运量有所影响。随后市场传出电池厂计划减产的消息,将减少锂盐的采购,碳酸锂市场出现悲观情绪。前期对碳酸锂囤货企业也有所放量,而进口南美碳酸锂的大批量到港,使得市场供应缺口得到及时补充。但进入冬季,气温逐渐降低,青海地区盐湖企业开始减产,这对碳酸锂价格可能会起到支撑作用。

需求方面

11月上旬市场预期仍然表现向好,下游企业开工率较高。随着新能源汽车景气度持续向上,下游三元高镍正极材料厂排产需求仍存。而疫情管控的不断持续,下游企业为了保证正常生产,仍处于积极备货的状态。11月中旬下旬开始,终端市场抢装进入尾声,动力端市场需求减弱,热度逐渐降低。下游正极材料厂和铁锂企业产量均出现下行,这也带动整体碳酸锂需求走势渐弱,市场采购处于刚需状态,情绪仍以观望为主。

上游原料

11月16日,Pilbara Minerals进行了新一轮锂精矿拍卖,竞价约为7,804美元/吨,较Pilbara在2022年10月24日成交价上涨549美元/吨,涨幅为7.6%。本次拍卖矿石量为5,000吨,精矿品位5.5%,经折算1吨LCE的成本价约为58万元/吨。该批矿石预计12月中旬实现发货交付,考虑物流周期后,产品将于1-2月进入市场。拍卖价格再创历史新高,间接反映出短期内原料端的资源争夺仍较为激烈。

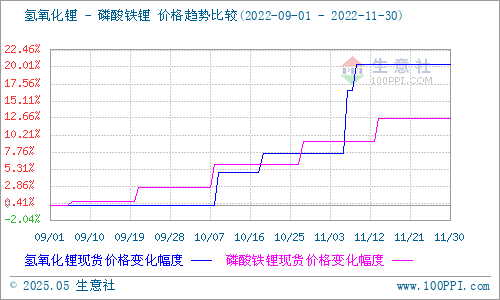

下游氢氧化锂市场价格上涨,本月上游锂辉石和碳酸锂价格高位,成本面对氢氧化锂价格存在支撑,但市场心态谨慎。而供需方面,上半月企业以交付长单为主,市场现货供应紧缺,下游企业排产增加,市场商谈重心上移。下半月企业正常生产为主,需求面表现一般,市场现货成交刚需,商谈重心稳定。

下游磷酸铁锂价格稳中上行,磷酸铁锂市场下游刚需采购为主,开工率平稳,采购氛围一般,整体市场保持稳中偏强,厂家货源仅供应老客户,主要以合约客户排单发货为主,整体市场商谈氛围尚可。随后锂盐小幅回撤,磷酸铁锂成本小幅下行,但报价成交总体企稳。

据生意社碳酸锂分析师认为,目前碳酸锂市场需求高峰期已经过去,市场接货意愿相对保守,贸易商报价松动下行,市场情绪或显悲观。但碳酸锂受冬季产量的减弱和锂矿端拍卖高价的支撑,预计短期碳酸锂价格保持高位震荡整理。

提供原材料采购和成品销售,欢迎加入生意社撮合交易平台!

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

生意社商品站

商品动态

- 碳酸锂商品报价动态(2025-04-28)

- 04-28

- 碳酸锂商品报价动态(2025-04-27)

- 04-27

- 碳酸锂商品报价动态(2025-04-25)

- 04-25

- 碳酸锂商品报价动态(2025-04-24)

- 04-24

商品分析

- 生意社:碳酸锂僵持延续,累库压力尚存

- 04-21

- 生意社:4月中旬碳酸锂价格小幅反弹

- 04-14

- 生意社:超预期关税对碳酸锂价格影响几何

- 04-07

- 生意社:产业链博弈 碳酸锂维持弱势震荡

- 04-03

- 生意社:碳酸锂供应端压力较大,价格一跌再跌

- 03-26

- 生意社:碳酸锂出现小幅度上涨,预计反弹动力不足

- 03-17

- 生意社:供需两弱 碳酸锂继续下跌

- 03-12

- 生意社:3月碳酸锂供需预期偏松,价格弱势运行

- 03-05

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号