生意社:供方挺市&库存低位 己二酸继续温和回升

本周(12.19-23),国内己二酸行情继续回升,据生意社监测,己二酸周涨幅在1.63%,市场交易重心窄幅上移。目前己二酸市场价格区间在9700-10000元/吨。供应面偏紧,市场库存低位带来支撑。

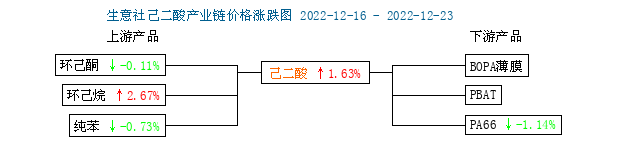

产业链

上图显示,本周,己二酸产业链回暖,上游纯苯、环己酮小幅回落。环己烷涨幅明显,己二酸延续涨势。但下游PA66仍在下跌。供需博弈继续进行。

成本面:纯苯跌后反弹

本周纯苯先跌后涨,据生意社监测,纯苯周跌幅在0.36%,本周纯苯国内供应走低,但进口居高不下,港口库存仍在上升。下游需求相对低迷,采购端仍不景气,市场供应过剩格局并未改变。但受远期订单支撑,纯苯在周中跌后反弹。临近周末,华东纯苯价格在6400-6500元/吨区间。

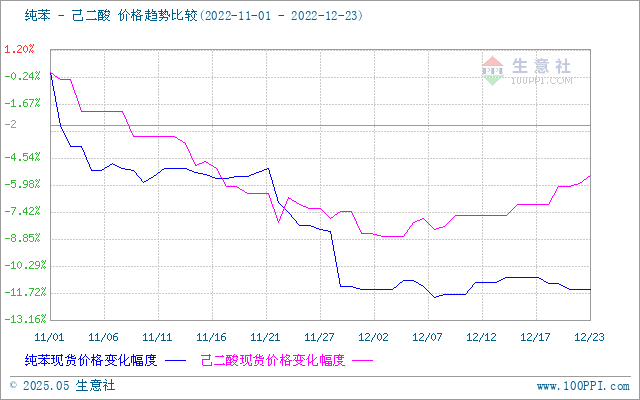

由上面纯苯-己二酸价格比较图可以看出,二者呈现正相关性,近期曲线开口扩大,己二酸走势较纯苯偏强。

供应面:工厂挺价 低库存&装置检修偏多

市场供应来看:本周大厂仍挺价为主,经销商在月底结算出台之前,倾向维持高价保证利润,市场低价货源难寻,市场信心得以提振。而且,供应面利好显现,经历了长期的低负荷运行,厂家去库存效果显现,目前库存均偏低。供方利好支撑己二酸价格上行。

需求端:下游刚需跟进

己二酸下游刚需支撑,下游工厂拿货谨慎,零星刚需补单,保证正常开机需求。以PA66为例,继续阴跌,据生意社监测,本周PA66跌幅1.14%,目前PA66供应稳定,出货压力增加,叠加成本面难有太大利好,业者预期悲观,成交重心进一步下移。时值周末,浙江地区PA66市场价格在21750元/吨上下。

后市展望

生意社认为,短期看,成本面,原油反弹,纯苯区间震荡,成本面仍有支撑,供应面利好会逐步凸显,供方偏紧、库存偏低,厂家或继续推价;所以己二酸市场仍有上行动力。但需求面仍有压力,目前跟进相对缓慢,供需博弈情况下,己二酸或近期延续震荡。

(文章来源:生意社)

- 生意社:供应压力仍在 己二酸行情下跌(04-08 04:28)

- 生意社:利空主导 3月己二酸行情持续走弱(03-26 05:11)

- 生意社:利空主导 己二酸行情持续下跌(03-18 05:16)

- 生意社:利空打压 己二酸行情下跌(03-14 11:21)

生意社商品站

商品动态

- 4月9日生意社己二酸基准价为7700.00元/吨

- 04-09

- 己二酸商品报价动态(2025-04-08)

- 04-08

- 4月8日生意社己二酸基准价为7700.00元/吨

- 04-08

- 生意社:4月7日山东德合己二酸价格行情

- 04-07

- 生意社:4月7日华鲁恒升己二酸行情持平

- 04-07

- 己二酸商品报价动态(2025-04-07)

- 04-07

- 4月7日生意社己二酸基准价为7700.00元/吨

- 04-07

- 己二酸商品报价动态(2025-04-06)

- 04-06

商品分析

- 生意社:供应压力仍在 己二酸行情下跌

- 04-08

- 生意社:利空主导 3月己二酸行情持续走弱

- 03-26

- 生意社:利空主导 己二酸行情持续下跌

- 03-18

- 生意社:利空打压 己二酸行情下跌

- 03-14

- 生意社:2月己二酸行情涨跌互现

- 02-26

- 生意社:利空打压 己二酸行情走弱

- 02-17

- 生意社:利多支撑 己二酸行情好转

- 02-13

- 生意社:利多支撑 己二酸行情升温

- 02-12

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号