生意社:2022华东地区水泥行情震荡走低

据生意社监测显示,2022华东地区水泥行情震荡走低,年初价格为565.00元/吨,年末价格为391.00元/吨,下跌了30.80%,最低点是7月末报价在382.00元/吨,最高点年初,从年初到7月最低点,年综合跌幅32.39%。

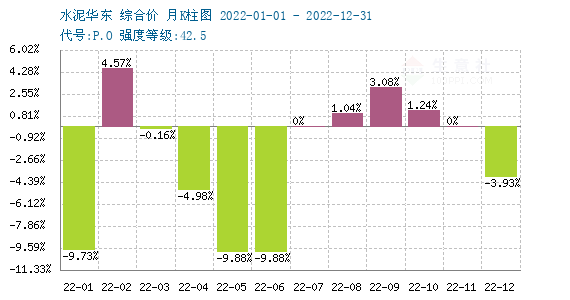

2022年,水泥行情总体呈下跌趋势,从上图可以看出水泥行情有4个月上涨,6个月下跌,其中,涨幅最大的是2月份,涨幅为4.57%,跌幅最大的是5月和6月,都是是9.88%。全年跌幅明显,涨幅较小。相比往年来说,春季涨幅不明显,秋季上涨乏力,全年行情一泻千里。

1-3月华东大部分地区水泥市场价格先跌后涨,前期春节前后,受冷空气影响,华东局部出现雨雪天气,气温不断下降,受此影响,基建及工地开工率下降。近期随着春运来临,工人开始陆续提前返乡,水泥市场需求不佳,市场竞争加剧,水泥厂家为了走货主导行情下调。后期2月中旬开始,工人正在陆续返工中,雨水天气减少,建筑工地逐步复工,水泥需求上涨,库存消化较好,加之受到熟料上涨的带动,水泥行情开始走高。

3月末到7月水泥行情持续走低,受公共安全事件影响,工地施工情况持续不佳,水泥需求位于低位,库存持续走高,华东多地厂家通过增加优惠政策等措施变相下调水泥价格,水泥市场行情整体探底。

到了8月,南方天气好转,雨水、高温的影响将逐步减弱,市场需求明显好转,厂家出货量基本在7成上下,叠加各地开启的错峰生产,企业调价意愿强烈,主导水泥价格上调。但是到了10月,由于多地公共安全事件再起,市场旺季不旺,补涨无力,价格总体上涨有限。

进入12月之后,雨雪天气到来,水泥行情开始走跌。需求同比去年更差,产能过剩矛盾加剧,水泥上涨动力不足,同时受熟料下跌影响,企业为了抢占市场份额,主导水泥行情下跌。

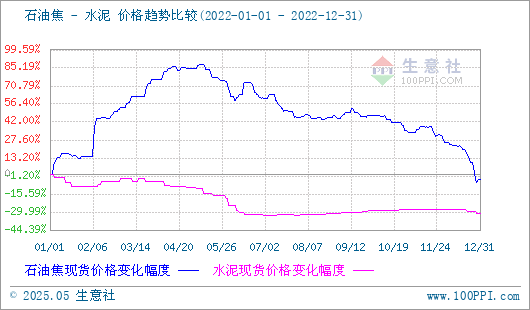

纵观2022年石油焦市场走势图,可以看出2022年初价格在2081.25元/吨,年末价格在2689.00元/吨,跌幅4.01%。其中年内最高点出现在5月11日5254.75元/吨,较年初上涨87.83%,最低点出现在12月28日2614.00元/吨,年内最大跌幅50.25%。综合来看成本方面石油焦价格先涨后跌,1-5月上涨的原因是国际原油价格大幅上涨,炼厂石油焦成本增加,叠加残奥会、环保限产影响,部分炼厂减产,部分炼厂减产,炼厂库存低位。6-12月下跌的原因是受公共安全事件影响,炼厂出货欠佳,库存高位,为排库存炼厂降价出货,行情不断走低。石油焦行情总体处于低位,给予水泥成本方面支撑较小。

下游:2022年,地产市场持续降温,土拍集体遇冷,难以为水泥行情提供有力支撑。根据统计局数据,1—11月份,全国房地产开发投资123863亿元,同比下降9.8%;其中,住宅投资94016亿元,下降9.2%。2022年1—11月,全国商品房销售面积12.1亿平方米,同比下降23.3%,商品房销售额11.9万亿元,同比下降26.6%。2022年1—11月,全国房屋新开工面积为11.2亿平方米,同比下降38.9%,单月新开工面积自4月起连续8个月同比下降超35%。地产行情不景气是水泥需求不佳的主要原因。

国家统计局数据显示,2022年1-11月水泥产量为195010万吨,同比下降10.8%,其中11月单月水泥产量为19172万吨,同比下降4.7%,环比下降5.9%。2022年水泥产量创下近11年新低。企业效益同比2021年也大幅下降。2022年1—11月份,基础设施投资同比增长8.9%,增速比1—10月份加快0.2个百分点,连续七个月回升。在即将到来的2023年中,随着基建拉动效应开启,上游地产行业逐步恢复,水泥需求有望提升,行情景气度恢复只是时间问题。

展望2023年,全球经济增长放缓,建筑行业情况不容乐观。短期来说,假期临近,建筑工地即将停工,水泥需求恐难有起色,故生意社水泥产品分析师认为,短时间内,水泥市场行情以小幅下跌为主。

(文章来源:生意社)

生意社商品站

商品动态

- 水泥商品报价动态(2025-03-25)

- 03-25

- 水泥商品报价动态(2025-03-24)

- 03-24

- 水泥商品报价动态(2025-01-02)

- 01-02

- 水泥商品报价动态(2024-12-31)

- 12-31

- 水泥商品报价动态(2024-12-30)

- 12-30

- 水泥商品报价动态(2024-12-27)

- 12-27

- 水泥商品报价动态(2024-12-24)

- 12-24

- 水泥商品报价动态(2024-12-23)

- 12-23

商品分析

- 生意社:华东地区水泥价格震荡上涨

- 05-29

- 生意社:华东地区水泥价格震荡上涨

- 05-22

- 生意社:华东地区水泥价格震荡走低

- 05-15

- 生意社:华东地区水泥价格偏弱盘整

- 05-08

- 生意社:华东地区水泥价格震荡上涨

- 04-24

- 生意社:华东地区水泥价格上探

- 04-18

- 生意社:华东地区水泥价格偏弱盘整

- 04-10

- 生意社:华东地区水泥价格弱势盘整

- 04-07

行业分析

- 生意社:地产竣工支撑 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市场一路下跌

- 12-29

- 生意社:2021年玻璃市场行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市场价格下行

- 09-30

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号