生意社:国内双酚A市场持续低迷 节后压力仍存

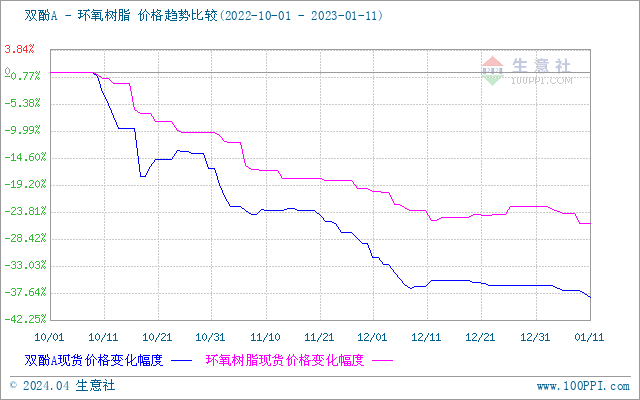

自2022年10月份以来,国内双酚A市场大幅下行,元旦后持续低迷,市场难有波澜。截止1月11日市场商谈在9600-9800元/吨,相比2022年10月1日市场商谈15687元/吨,市场下跌37.7%。下行主要是供需矛盾严重,产业链上下游难有支撑。

产能释放供应量增加,且2023年产能持续扩增,供应压力仍存

2022年10月份以来国产双酚A供应量明显增加,其中鲁西化工集团股份有限公司20万吨/年、万华化学集团股份有限公司24万吨/年、江苏瑞恒新材料科技有限公司24万吨/年共计68万吨产能相继投产,但国内装置除了11月份集中几套装置检修外,损失量明显低于投产增加量,双酚A国产供应量递增趋势明显,相比前期月均产量在18-20万吨来看,四季度整体供应量增加明显。

2023年,中国双酚A仍有新产能增加,供应压力仍存,据了解2023年或将再增加61万吨的双酚A产能投产,其中包含广西华谊20万吨/年,南亚塑胶17万吨/年,万华24万吨/年,再加2022年四季度投产的68万吨,预计2023年产能基数将达到510万吨/年,同比增长约38%。当前经济正处于恢复期,上半年仍存各种不确定因素,产能持续扩张带来的供应面压力仍存。

疫情下终端需求恢复不确定大

疫情对国内经济发展以及终端工厂需求恢复影响依然较大,尤其是在2023年上半年这将依然是市场回暖关注的焦点。尽管各种政策出台提振市场,但需求的恢复仍需一段时间消化。下游需求消费递减,11月份至元旦前环氧树脂和PC等产品多以消化库存原料,采购意向减弱,且随着终端订单减少,下游环氧树脂等产品同步走跌。元旦后受下游风电行业备料有所提升,但市场波动不明显。据生意社监测数据显示,华东液体环氧树脂四季度以来下跌25%,PC产品下跌8%。

双酚A产业链利润再分配

从双酚A产业链图可以看出,双酚A跌幅大于原料苯酚和丙酮,双酚A利润空间递减,尤其12月份随着苯酚/丙酮市场反弹,双酚A并未受成本支撑上涨,而是在供应压力下持续低迷,行业利润盈利进入亏损状态。而两大下游来看,环氧树脂跌幅与原料相当,而PC产品受本身供需面影响跌幅低于原料双酚A,但此前鉴于高价原料双酚A影响,PC处于亏损状态,年底两个月下游PC转亏为盈,行业毛利提升。双酚A行业随着自上而下产能的不断释放,利润再分配,2023年各节点产能增加较大,供需面变化和利润在每个节点的变化可重点关注。

临近春节,市场需求低迷,双酚A市场商谈气氛安静,需求端环氧树脂受下游风电行业备货有小幅提升,但需求量增加相比供应面扩产量较少,对原料双酚A难以形成支撑。从成本面来看,苯酚丙酮整体跌大于涨,近日市场止跌反弹,但对成本面难以形成有力支撑。预计双酚A短期仍将维持震荡运行,长期双酚A市场随着新增产能逐步释放,供应面宽松,市场压力依然较大。关注主力工厂调整及新产能出产品情况。

(文章来源:生意社)

- 生意社:本周苯酚市场整体上行(4.11-18)(04-18 03:31)

- 生意社:本周不锈钢价格小幅下跌(4.14-4.18)(04-18 03:03)

- 生意社:本周丙酮市场涨跌互现(4.11-4.18)(04-18 02:55)

- 生意社:本周铜价先跌后涨(4.14-4.18)(04-18 02:28)

- 生意社:4月15日国内丙酮市场继续试探推涨(04-15 04:05)

生意社商品站

商品动态

- 环氧树脂商品报价动态(2025-04-18)

- 04-18

- 双酚A商品报价动态(2025-04-18)

- 04-18

- 苯酚商品报价动态(2025-04-18)

- 04-18

- 丙酮商品报价动态(2025-04-18)

- 04-18

- 4月18日生意社丙酮基准价为5997.50元/吨

- 04-18

- 4月18日生意社苯酚基准价为6932.50元/吨

- 04-18

商品分析

- 生意社:本周苯酚市场整体上行(4.11-18)

- 04-18

- 生意社:4月15日国内丙酮市场继续试探推涨

- 04-15

- 生意社:工厂下调 国内苯酚市场弱势下行

- 03-25

- 生意社:本周国内苯酚市场下行为主(3.7-14)

- 03-14

- 生意社:本周国内丙酮市场持续走低

- 03-14

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号