生意社:多空交织 2022年成品油市场大涨大跌

2022年国内成品油市场价格大涨大跌,汽油年初价格为7637元/吨,年末价格为7477.6元/吨,全年价格小幅下滑2.09%;柴油年初价格为7052.6元/吨,年末价格为7180.2元/吨,全年涨幅为1.81%,综合全年来看价格变化不大,但是2022年成品油均价较高。

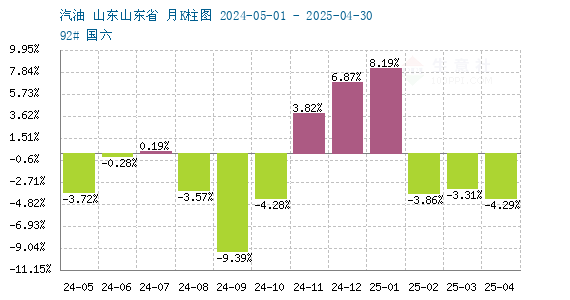

国内92#汽油经销均价走势图

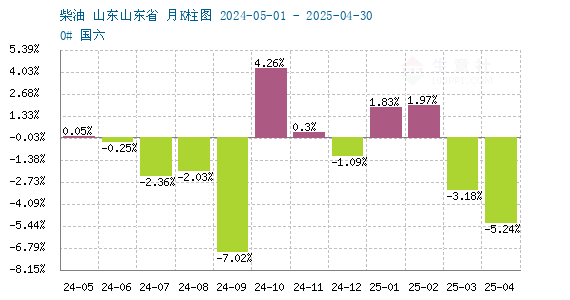

国内0#柴油经销均价走势图

由汽、柴油月度K柱图明显看出,2022年成品油价格涨跌参半,上半年价格上涨月份较多,下半年价格下滑为主。综合全年走势来看,成品油市场价格呈现“M”走势,主要可以分为四个阶段,第一阶段1-3月中旬成品油价格大幅走高;第二阶段3月下旬至7月,成品油市场价格震荡走低;第三阶段8月11月,成品油行情走高;第四阶段是11月至年底成品油价格走势回落。

国内92#汽油价格走势月K柱图

国内0#柴油价格走势月K柱图

第一阶段1-3月中旬成品油价格大幅走高:年初全球疫情好转,国外放开限制,生产恢复,社会经济活动回暖,需求方面回升,美国成品油需求超过去年同期水平,油价推升至90美元/桶水平。2月24日乌*俄*冲*突爆发,石油危机箭在弦上,供应中断预期推动市场恐慌情绪,原油价格一度大涨,成本利好国内成品油市场。国内地炼开工方面维持低位,供应方面紧张,随着气温回升工程基建活跃度增加,柴油需求好转,柴油价格走势上涨。汽油方面,部分地区疫情反弹,民众出行较为谨慎,汽油需求相对弱势,但是受原料支撑汽油价格走势上涨。

第二阶段3月下旬至7月,成品油市场价格震荡走低:该阶段国际油价震荡走低,国际能源局(IEA)联合多国大量释放战略原油储备,加之美联储加息力度空前,加息导致的经济衰退预期增大,需求拖累传导至油价,原油走势下滑利空国内成品油市场。国内地炼方面开工率上涨,供应增加,国内部分地区疫情方面反复,汽油需求方面不及预期,加之供应充足,汽油方面价格走势下滑。柴油方面,国内高温多雨天气增多,户外工程基建等行业开工受限,加之,沿海地区仍处于休渔期,柴油需求维持疲软,成品油市场维持弱势。

第三阶段8月11月,成品油行情走高:一方面由于成本支撑明显,OPEC+部长级会议决议减产200万桶/日,此为2020年6月以来最大规模减产,减产导致供应收紧预期,有效提振市场信心。另外欧盟对俄罗斯能源产品的第九轮制 裁在即,俄油存下降预期,国际油价反弹,支撑国内成品油市场。另一方面,中国主营炼厂平均开工负荷波动较小,整体开工在72%左右,国内供应方面较为正常,但是需求方面表现不一,部分地区疫情较为严重,居民出行减少,汽油需求不足,汽油方面价格行情低迷;柴油方面国内基建,物流运输等对于柴油需求方面不断增加,加之阶段性、区域性的资源偏紧也是导致价格上涨的主要因素,部分地区油库消耗殆尽及出现零库存现象,多方面影响柴油市场走高。

第四阶段是11月至年底成品油价格走势回落:OPEC+维持现有减产规模,七国集团对俄油价格上限影响转淡,在全球经济衰退风险加剧的背景下,未来需求增长放缓已是板上钉钉,燃料需求也会面临压力。最重要整体经济疲软,亚洲地区疫情严峻继续拖累需求预期,能源需求前景仍不被看好,经济疲软打压油价,成本支撑减弱。国内炼厂开工率维持,供应面宽松,主营炼厂资源供应较为充裕,主营出货压力仍存,虽有疫情防控政策放宽提振,但部分地区疫情形势仍较严峻,居民出行方面减少,汽油需求方面有所下滑,汽油价格行情跌跌不休。柴油方面,北方气温下降有所缩减,北方工矿基建等开工率下降,物流运输等行业受阻,加之出口量方面下滑,柴油行情走低。

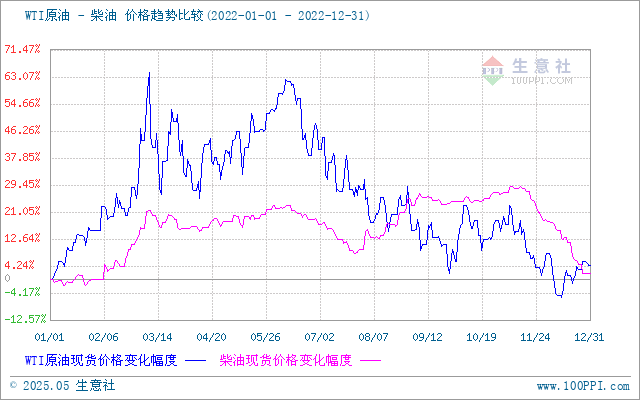

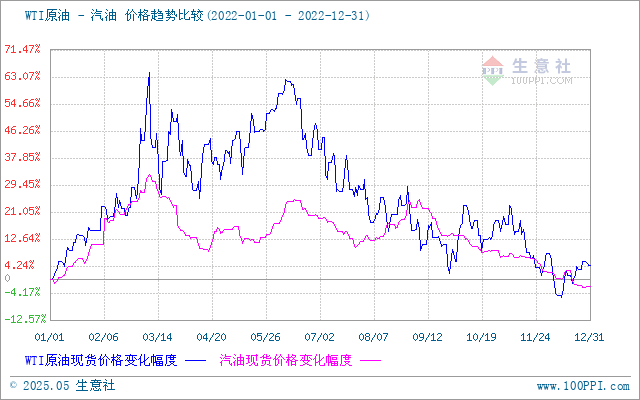

2022年原油与汽油、柴油价格走势比较:

国内成品油价格走势受原油变化影响,国际油价是影响国内成品油价格的重要因素之一。国内成品油零售价格是根据三地原油变化率而调整,原油价格走势上涨,变化率呈现正值国内成品油零售价将面临上调预期;反之原油价格走势下滑,变换率呈现负值,国内成品油零售价面临下调预期,原油价格走势直接影响成品油行情变化。

2022年国内成品油零售价调整情况:

2022年国内成品油零售价经过十三次上调,汽油零售价上调3795元/吨,柴油零售价上调3660元/吨;全年十次下调,汽油零售价下调3245元/吨,柴油零售价下调3130元/吨;另外有一次搁浅。综合来看2022年汽油零售价上调550元/吨,柴油零售价上调530元/吨,2022年全年国内成品油价格整体以上调为主。

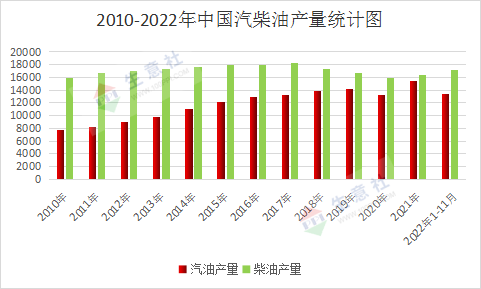

2022年国内汽、柴油产量情况如下:

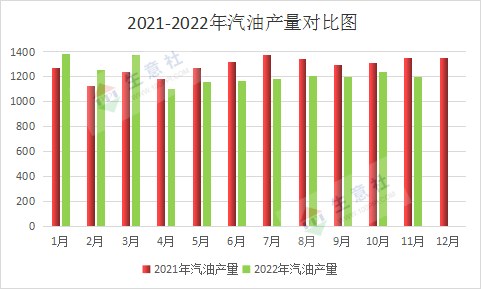

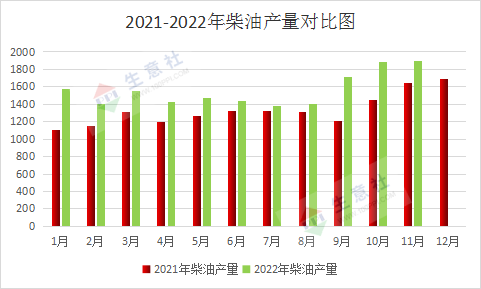

从图中可以看出2022年国内汽油产量较2021年变化不大,但是柴油产量较2021年大幅增加,但是从五年来看,2022年产量相对正常,2022年1-11月份汽油产量为13464.6万吨,柴油产量为17151.7万吨,2021年-2022年汽、柴油月度产量比较如下:

从图中可以看出2022年汽油产量变化不大,柴油产量大幅增加。国内炼化整体开工维持72%左右,国内供应较为稳定。2022年柴油出口方面大幅增加,出口需求拉动国内生产,柴油产量2022年提升。

2023年国内成品油市场展望:

成本面:油市既面临宏观上的压力,经济衰退周期的制约。又面临供需双方的博弈。供应面有俄罗斯产量下降风险和OEPC+减产托底。需求端有宏观周期压制,欧美需求低迷打压,同时也有亚洲需求增长的支撑。油市受宏观和微观多空影响,维持宽幅震荡的可能性较大,国际油价整体仍是高油价时代,对于国内成品油市场形成有力的成本支撑。

供需面:中国成品油供应方面仍将保持稳定上升走势。而汽柴油需求增速放缓,加之新能源替代效应稳步增加,未来成品油市场将转换为供大于求的格局。2023年首批成品油出口配额,数量近1900万吨,同比2022年增加46%,成品油出口配额大幅增加,2023年国内石油市场再度恢复“大进大出”模式。综合来看,国内成品油市场价格利好利空因素并存,2023年伊始国内汽油价格大幅上涨,柴油市场涨幅受限,国内零售价随国际油价波动,整体看来2023年国内成品油市场跟随原油宽幅震荡,整体价格或与2022年相差无几。

(文章来源:生意社)

- 生意社:原油行情上涨 成品油零售价即将上调(04-02 08:52)

- 生意社:3月份地炼汽柴行情走势下滑(03-31 02:39)

- 生意社:原油行情低迷 成品油零售价遇“三连跌”(03-19 08:47)

- 生意社:上半月地炼汽柴行情均有走低(03-14 02:34)

商品动态

- 4月4日生意社柴油基准价为6876.67元/吨

- 04-04

- 4月4日生意社汽油基准价为8089.50元/吨

- 04-04

- 生意社:4月3日东北地区地炼汽柴油报价暂稳

- 04-03

- 生意社:4月3日西北地区地炼汽柴油报价上涨

- 04-03

- 柴油商品报价动态(2025-04-03)

- 04-03

- 汽油商品报价动态(2025-04-03)

- 04-03

商品分析

- 生意社:原油行情上涨 成品油零售价即将上调

- 04-02

- 生意社:3月份地炼汽柴行情走势下滑

- 03-31

- 生意社:原油行情低迷 成品油零售价遇“三连跌”

- 03-19

- 生意社:上半月地炼汽柴行情均有走低

- 03-14

- 生意社:原油行情下滑 本轮成品油零售价再次下调

- 03-05

- 生意社:变化率维持负值 成品油零售价首次下调

- 02-19

- 生意社:多空因素共存 地炼汽柴走势回落

- 02-14

- 生意社:原油先涨后跌 成品油零售价暂不调整

- 02-06

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号