生意社:2022年铝价先扬后抑 2023年铝市可能先抑后扬

2022年铝价回顾----先扬后抑

2022年国内铝价行情先扬后抑,年内下跌8.21%。据生意社数据显示,年初国内铝锭华东市场均价20370元/吨,3月7日铝价上涨至年内最高价23873.33元/吨(3月7日),7月14日国内铝锭华东市场均价回落到年内最低价17450元/吨。

年内铝价先涨后跌随后横盘宽幅震荡,3个阶段的主导影响因素如下:

第一阶段:一季度受地缘政 治危机(俄 乌冲 突)因素影响,国际能源价格飙涨,欧洲冶炼厂因能源因素引发一系列减产动作,海外铝供应端缩减加上俄铝出口受影响消息面预期(俄罗斯是全球第二大原铝产国,年产量接近 400 万吨,约占全球 5.95%,约有 86%用于出口)叠加国内外需求依旧维持韧劲,引燃资金对铝供需面的想象空间,铝价跟随再度冲高,逼近2021年10月18日创下的峰值24110元/吨。

第二阶段:3月下旬以来,为缓解高通胀,美联储逐步进入加息周期,海外部分央行跟随开始持续大幅加息,市场对美联储财政紧缩预期不断强化,宏观面开始打压铝价;供需基本面来看,国内铝锭也因公共卫生因素,特别是上海地区全面封控导致华东需求大幅下滑;供应方面,因产业利润高企,上半年在云南及内蒙等前期减产的产能的复产带动下,国内电解铝运行产能于 2022 年 7 月底突破 4140 万吨历史高位,国内基本面也开始打压铝价,铝锭价格大幅回落。

第三阶段:7月中旬,宏观上,美国通胀短期放缓,美联储加息预期降温。铝价下调后,成本面影响因子放大,铝价触底反弹;8-9 月份因川、滇地区水电不足,限电限产导致国内电解铝运行产能高位回落, 国内电价、阳极价格高位,电解铝成本有支撑,叠加欧美铝厂在电力价格大涨的背景下,也有所减产,减产产能在 153.8 万吨。供应减少,加上国内需求利好消息频发,如:地产十六条提升地产需求恢复的信心、防疫政策优化下运输和国内消费情况的好转,铝价有一定的利好支撑,但是国内实际需求整体偏弱,伦敦金属交易所(LME)对俄罗斯铝业联合公司(俄铝)的政策,消息面扰动市场行情,铝价逐步进入多空相持的横盘宽幅震荡阶段。11月初,美联储加息放缓的消息面加之铝锭库存数据相对低位,铝价小幅跳涨。整体依旧处于宽幅震荡区间。

2022年国内铝锭供需基本情况概述

2022年国内电解铝供需关系随时间推移逐步呈现供强需弱趋势。年内总供应有所增加,下游初级加工(直接需求)相对疲弱,但是下半年库存数据以及成本面对铝价形成强力支撑。

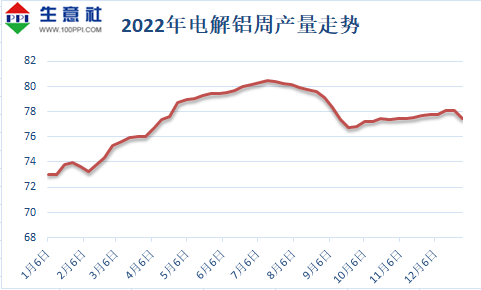

供应端: 2022年1-12月国内电解铝产量为4035万吨,年内电解铝产量的同比增量主要来自于云南以及内蒙等地区复产和新增产能。

2022年国内电解铝产量在1-7月份处于上升阶段,价格相对高企,产业利润驱使该阶段国内电解铝处于产能复产、新投产状态。随后因为西南地区电力供应区域性紧缺,部分电解铝厂开工率下移,降负荷生产导致8-9月份国内电解铝产量下移。

产能方面,截止年末,国内电解铝建成产能在 4500 万吨上方。2022 年国内电解铝产能有所上行,行业整体开工率前高后低。年度产能产量均呈上行态势。但是目前产能已经开始触及国内天花板。

需求端

1. 下游初级加工产品 铝板带箔

2022 年铝板带箔国内供给有所增加。2022年中国铝板带箔企业总产量1820万吨,同比增加1.8%。其中,铝板卷年产量为1350万吨,同比增加1.2%,铝箔年产量470万吨,同比增加3.5%。

年内历经罐材供应紧张、电池箔坯料短缺、天然气价格成本带动,国内加工费(PS版基加工费除外) 处于相对较高水平。

从终端产品需求来看,2022年铝门窗幕墙、铝制散热器、铝电线电缆、铝制容器等传统制品产量有所下滑,增量主要体现在光伏组件、新能源汽车零部件、铝制家具、铝天桥、铝屋、铝梯、直升机停机坪等新兴制品行业。

年内出口状况良好。据海关总署数据显示, 2022年1-11月中国铝板、带、片累计出口量为333.02万吨,同比增加27.67%。但是由于内外价差波动导致铝材出口利润在三季度初已接近盈亏平衡附近,下半年连续4个月环比下降。预计2023年出口或不及2022年状况。

2. 下游初级加工产品 铝棒

2022年国内铝棒产量为1405万吨,同比减少6.2%;主要是交通物流短期不畅、铝价波动因素、需求预期偏弱导致部分铝棒开工率下移,减停产影响年度产量。从产能来看,截止 2022年12月,国内建成产能3250万吨。

3. 下游初级加工产品 铝型材

2022年国内铝型材产量为564万吨,同比减少3.6%;其中建筑型材开工率相对低迷,工业型材占比开始提升。主因就是建筑铝型材、门窗型材及建筑铝模版型材需求持续偏弱,而光伏和汽车板块发展相对较好,带动工业型材需求。

2-3月份受春节因素影响,铝型材开工率下移明显,加上铝价走高,铝型材价格也水涨船高,下游终端企业相对承压,导致多数企业采购策略保守,按需补货,新订单恢复不及预期。3 月份以后,多数铝型材企业因生产原料不足,成品库存压力巨大,运输及流动资金不足等问题,被迫选择减产或是停产,导致型材企业开工率低迷。虽然 6 月以后,随着山东,江苏,广东,河南等铝型材主要生产地区相继解封,铝型材加工企业开工率进一步走高,但总体依旧恢复缓慢。

国内铝型材产量同比下移,一方面是国内终端需求因素影响,另一方面是因为铝型材出口因华东地区严格封控,导致海外订单有所积压,5-7 月铝型材出口报复性恢复,但是8月份以后又因海外需求疲弱、汇率波动大,出口量回落。从出口政策面来看,2020 年至今,多国出台针对中国铝型材的反倾销政策,比如欧盟、越南,以及2022年的澳大利亚与英国。据中国铝型材出口国家占比数据显示,2022年欧盟地区出口占比下滑至 66.7%,英国征收反倾销保证金后,出口占比由2021年的 4%,下滑到 2.7%。出口澳大利亚占比由2021年的 5%下滑到 4.5%。近期国 务 院关税税则委员会发布公告,2023年将调整部分商品的 进出口关税,其中电解铝、铝型材出口关税将从 15%调整至 30%。2023年出口或将同比回落。

4. 下游初级加工产品 铝杆

2022 年铝杆国内供给小幅下移。2022年国内铝杆产量为310万吨,同比减少1.7%(各地区产量对比见下图);但是从产能上来看,2022年铝杆建成总产能接近680万吨,产能略有增加。主要是因为从需求上来看,电力用铝需求有增长预期,特别是国网特高压工程项目、新能源并网、光伏等工程项目增长预期向好。2022年,国家电网计划投资金额为5012亿元,同比增长6%。

供需背离,一方面是因为铝价大幅波动,导致价格倒挂,加工费弱势,抑制部分外购铝水的铝杆厂家的生产积极性,加上交通物流因素影响,发运不畅,成品挤压厂家资金,铝杆厂家存在减量生产现象。

5. 下游初级加工产品 再生铝合金锭

2022 年 1-10 月再生铝合金锭产量达 410.62 万吨,较去年同期下降 4%。1-10 月未锻轧的铝合金进口量为 107.99 万吨,同比增加 19.2%,1-10 月未锻轧的铝合金出口量为18.59 万吨,同比增加 45%。2022年国内铝合金 ADC12 价格受进口铝合金锭冲击严重,价格偏弱,后期减产加之原料端废铝市场货源流通性减弱,价格开始回暖。

库存情况

2022 年铝锭现货库存处于同期相对低位(年内库存走势见下图)。虽然一季度出现季节性累库,但是之后基本处于去库状态。(除了年末开始小幅累库,主要是由于公共卫生政策调整叠加春节较早因素,提前进入累库周期)

2022年LME铝库存由年初的93.4万吨,一路下行至9月初的27.7万吨。虽然随后出现增仓,目前40-50万吨的库存量,依旧处于长周期的相对低位。

2023年铝价展望

展望 2023 年,国内电解铝产能或将继续上升,海外供给也有在能源价格回落之后开启复产的可能性,铝供给有增加的可能性;出口需求方面,全球铝需求增速整体低于供给端,海外对国内铝材及铝产品需求下降,加上铝产品进出口加税政策面,可能导致国内铝出口下滑。铝价前期承压,后期着重观望国内真实产量在下半年的变量。

宏观方面,2023年美联储虽然加息空间收窄,但是长时间维持高利率状态是大概率事件,高利率抑制美国经济,消费走弱叠加高息本身也对大宗商品价格形成一定宏观压制。

供应端,2023年国内在产产能有增预期。增量部分主要体现在内蒙古、贵州新增项目投产放量及川滇地区的复产,以及广西地区电解铝企业的开工率。由于大部分复产及新投在 2022 年底已经展开,2023年上半年大概率投复产继续,形成上半年新增及复产数量比较多的格局,供应增量可能呈前高后低。

终端需求来看,建筑业是我国铝最主要的终端应用领域,占比约为 30%,房地产消费减量有望边际改善,但是房地产用铝量可能依旧是回缩状态。预计2023年用铝增量主要体现在汽车板块用铝、光伏板块用铝、家电板块、电力用铝,特别是新能源车消费以及光伏板块消费合计用铝增量预计在85万吨,2022 年国内光伏和电网投资为铝需求贡献了较多的增量,2023 年电网投资增速预计将较 2022 年下半年有所放缓,但是依旧处于用铝增量阶段。综合来看国内需求也有小增。

基本面整体来看,2023年国内铝锭需求增速不及供应增量。不确定因素主要体现在下半年西南地区阶段性枯水期对国内铝锭产量的影响力度以及海外宏观政策松动对终端消费产生的消费变量。2023年上半年铝锭供给压力较大,政策面转向预期不大,消费增量预期不高,2023年铝价行情可能先抑后扬,2023 年全年铝价运行区间在17000-20000元/吨。

(文章来源:生意社)

- 生意社:4月铝价或将宽幅震荡为主(03-31 06:54)

- 生意社:3月铝价先涨后跌 后市横盘震荡为主(03-31 06:25)

- 生意社:铝价坚挺因素有二(03-21 07:49)

- 生意社:3月铝价先涨后跌 (03-19 06:18)

生意社商品站

商品动态

- 4月4日生意社铝基准价为20573.33元/吨

- 04-04

- 铜铝等部分商品不受对等关税影响

- 04-03

- 4月2日LME金属综述

- 04-03

- 4月3日生意社铝基准价为20576.67元/吨

- 04-03

- 生意社:4月2日LME基本金属注销仓单

- 04-02

- 生意社:4月2日LME基本金属库存统计

- 04-02

- 4月1日LME金属综述

- 04-02

商品分析

- 生意社:4月铝价或将宽幅震荡为主

- 03-31

- 生意社:3月铝价先涨后跌 后市横盘震荡为主

- 03-31

- 生意社:铝价坚挺因素有二

- 03-21

- 生意社:3月铝价先涨后跌

- 03-19

- 生意社:2月铝价走强 3月有望延续强势运行

- 02-28

- 生意社:2 月26日铝价走强

- 02-26

- 生意社:2 月铝价走强 今日小幅回落

- 02-25

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号