生意社:纯苯续涨&供应偏紧 己二酸偏强运行

产业链

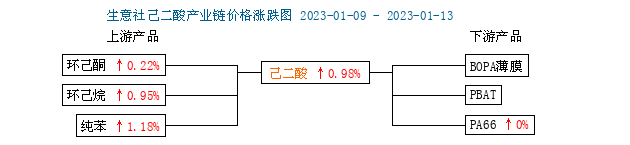

上图显示,本周,己二酸产业链上下游产品全线飘红,上游纯苯、环己酮价格继续回升。纯苯涨幅明显,己二酸延续涨势。下游PA66止跌企稳,供需保持基本平衡。

成本面:纯苯延续反弹

本周纯苯继续反弹,据生意社监测,纯苯周涨幅在1.18%。本周纯苯市场表现可圈可点,港口到货量以及主营厂家货源充足,但下游需求回暖,业者入市积极性改善。市场形成供需两旺格局。临近周末,华东纯苯价格在6900-7050元/吨区间。

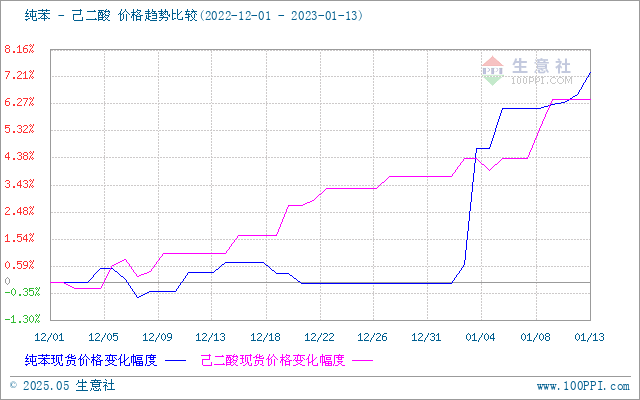

由上面纯苯-己二酸价格比较图可以看出,二者呈现正相关性,走势基本一致。近期曲线出现交叉,纯苯走势较己二酸偏强,己二酸利润区间进一步收窄。

供应面:低库存&低开工率 供应保持偏紧格局

市场供应来看:本周大厂仍挺价为主,大厂挂牌价本周多持稳。经销商试探性高报出货,市场低价货源难寻,市场仍在景气区间。而且,供应面利好延续,己二酸开工率在五成徘徊,经历了长期的低负荷运行,厂家去库存效果显现,目前库存水位偏低。供方利好支撑己二酸价格保持上行格局。

需求端:下游刚需跟进

己二酸下游保持刚需稳定。以PA66为例,市场止跌,据生意社监测,本周PA66涨跌为0,市场结束了长期下行行情。一方面己内酰胺延续涨势,PA66现货有一定支撑。更重要的是,下游按需采购,节前部分备货增加,市场供需平衡。节后不排除价格反弹的可能。时值周末,浙江地区PA66市场价格在21750元/吨上下。

后市展望

生意社认为,短期看,成本面,原油偏强 震荡,纯苯走势强劲,近期己二酸成本面仍有支撑。供应受开工率低迷、库存偏低影响,厂家有继续推价的可能。所以己二酸市场刚性偏强。但考虑到节前下游备货结束,需求会有所收缩,会给己二酸带来一定压力。综合考虑,春节前后己二酸仍维持偏强运行格局。

(文章来源:生意社)

- 生意社:利空主导 3月己二酸行情持续走弱(03-26 05:11)

- 生意社:利空主导 己二酸行情持续下跌(03-18 05:16)

- 生意社:利空打压 己二酸行情下跌(03-14 11:21)

生意社商品站

商品动态

- 生意社:4月7日山东德合己二酸价格行情

- 04-07

- 生意社:4月7日华鲁恒升己二酸行情持平

- 04-07

- 己二酸商品报价动态(2025-04-07)

- 04-07

- 4月7日生意社己二酸基准价为7700.00元/吨

- 04-07

- 己二酸商品报价动态(2025-04-06)

- 04-06

- 己二酸商品报价动态(2025-04-05)

- 04-05

- 己二酸商品报价动态(2025-04-04)

- 04-04

- 4月4日生意社己二酸基准价为7700.00元/吨

- 04-04

商品分析

- 生意社:利空主导 3月己二酸行情持续走弱

- 03-26

- 生意社:利空主导 己二酸行情持续下跌

- 03-18

- 生意社:利空打压 己二酸行情下跌

- 03-14

- 生意社:2月己二酸行情涨跌互现

- 02-26

- 生意社:利空打压 己二酸行情走弱

- 02-17

- 生意社:利多支撑 己二酸行情好转

- 02-13

- 生意社:利多支撑 己二酸行情升温

- 02-12

- 生意社:原料拉涨 1月己二酸行情不断上扬

- 01-22

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号