生意社:乙二醇库存高企 压制价格上行

乙二醇行情概述

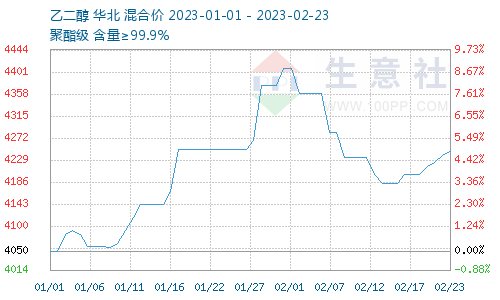

2月乙二醇价格先跌后涨,目前相对平稳。据生意社数据显示,2月23日,国内油制乙二醇均价为4246.67元/吨,月初市场均价4408.33元/吨,涨幅为3.67%。

2月23日华东市场乙二醇现货价格基本持稳,华东主流厂家现货对外执行价格区间在4100-4400元/吨;华南市场乙二醇现货价格在4250元/吨,华中主流厂家现货对外执行价格区间在4030元/吨;华北市场乙二醇现货价格基本持稳,华北主流厂家现货对外执行价格4200-4000元/吨。

2月22日国际市场乙二醇中国到岸价524美元/吨,东南亚到岸价521美元/吨。

基本面概述

装置动态:富德能源50万吨/年的MEG2月19日开始停车检修,预计持续10天左右;镇海炼化65万吨/年的MEG装置计划3月初停车检修,预计5月10日左右复工。目前开工7成附近;荣信化工40万吨乙二醇装置原计划3月底的检修计划提前至3月15日进行,预计持续30天左右。目前运行负荷在8成附近。

库存数据来看,截至2月23日,华东主港地区MEG港口库存总量105.91万吨,较上月19日华东主港乙二醇库存为91.12万吨,累库库14.79万吨,目前乙二醇港口库存依旧相对较高,处于近6年的相对同期高位。近期码头到货集中而整体发货量一般,库存缓慢增长。详细来看:张家港51.7万吨,太仓21.3万吨,宁波11.2万吨;江阴及常州11.7万吨,上海及常熟10.01万吨。本周码头发货方面:张家港日均发货3100吨;太仓两库综合日均发货4500吨;宁波主港日均发货3000吨。

需求端,下游聚酯开工负荷有所提高。目前聚酯开工率上涨至 75%附近,江浙地区化纤织造开机率上升至45.77%附近。纯涤纱企业开工率提升至72.41%,环比上涨12.04%。

后市预测

影响乙二醇价格的利空因素:

1.乙二醇港口库存依旧处于相对高位,近期没有去库表现。

2.乙二醇供需基本面未变,国内产能较大。

3.下游终端整体还是相对疲弱。

利多因素:

1.乙二醇价格水平处于历史低位,成本面支撑还是强化。

2.节后归来,下游开工率回升,市场对终端回暖预期加强。

综上,生意社分析师认为,短期库存压制依旧是导致乙二醇上行空间有限的主要因素,近期需求转好的强预期以及转产消息面如果不能兑现,也不排除有回调的可能。

(文章来源:生意社)

- 生意社: 4月乙二醇价格有望回暖(03-31 07:35)

- 生意社:短期 乙二醇价格 横盘几率加大(03-31 07:18)

- 生意社:3月乙二醇价格下跌 后市横盘震荡概率加(03-26 06:26)

- 生意社:成本面主导价格重心下移 后市有望触底(03-21 07:27)

生意社商品站

商品动态

- 乙二醇商品报价动态(2025-04-06)

- 04-06

- 乙二醇商品报价动态(2025-04-05)

- 04-05

- 乙二醇商品报价动态(2025-04-04)

- 04-04

- 4月4日生意社乙二醇基准价为4555.00元/吨

- 04-04

- 4-5月华南乙二醇装置有停车检修计划

- 04-03

- 大连一套90万吨/年产能乙二醇装置计划停车检修

- 04-03

- 华南一套40万吨/年产能乙二醇装置计划停车检修

- 04-03

- 生意社:2025年4月2日外盘乙二醇价格一览

- 04-03

商品分析

- 生意社: 4月乙二醇价格有望回暖

- 03-31

- 生意社:短期 乙二醇价格 横盘几率加大

- 03-31

- 生意社:3月乙二醇价格下跌 后市横盘震荡概率加大

- 03-26

- 生意社:成本面主导价格重心下移 后市有望触底回暖

- 03-21

- 生意社:2月乙二醇价格偏弱 3月有望止跌回暖

- 02-28

- 生意社:原油拖累 乙二醇价格小幅下移

- 02-26

- 生意社:累库预期兑现 乙二醇价格下移

- 02-25

- 生意社:2月乙二醇价格先涨后跌 后市震荡整理为主

- 02-20

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号