生意社:南北供应分化 硅价短期内维稳为主

441#硅价走势一览

金属硅2月市场价格弱稳运行。截止27日,全国金属硅报价17960元/吨,较月初下跌1.75%。2月初作为春节后第 一个工作周,金属硅市场表现平平,市场处于谨慎观望,有部分硅厂碍于库存压力低价抛售,导致硅价一路下跌至17930元/吨。随着跌势逐渐深入,硅厂稳价意愿增强、出货意愿降低,2月中旬,硅市成交好转,下游有机硅DMC采购订单好转,多晶硅价格回暖。2月下旬,供需双方再次进入观望状态,硅价小幅上调后,缺乏利好因素支撑,仅少量订单成交,金属硅价格稳定收尾。

影响金属硅价格走势因素分析

供应方面

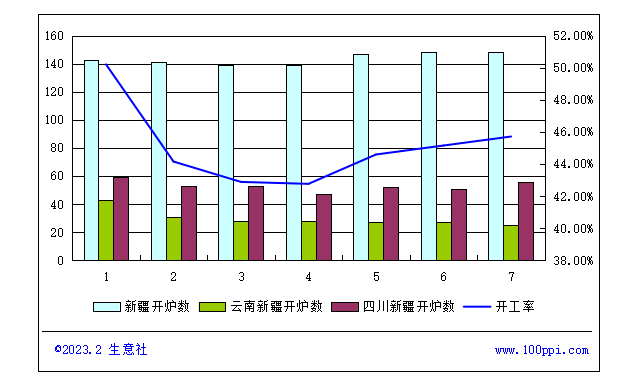

据了解,截止2月24日金属硅开炉率45.71%左右,开炉数325台,较上周增加4台,新疆开炉数148台,四川开炉25台,云南56台。北方地区开炉数稳定增加,西南地区在限电预期下,停炉检修硅厂较多,开工率自12月起维持低位,尤其是云南怒江地区增加限负荷,停炉数增加明显。21日怒江召开相关会议,由于供电电力不足,第一批限电将影响怒江州7万负荷,影响3台左右金属硅冶炼炉开工,而德宏州及保山州金属硅厂家尚未接到相关通知。

库存方面

截止2月24日金属硅三地库存总量12.3万吨,较上月低下降0.4万吨。黄埔港进出环比基本持平;昆明和天津港随着春节返市后,物流运输逐渐复苏,货物进出货较为活跃。

需求方面

2月有机硅行情持续上涨,截止2月27日,有机硅DMC价格17540元/吨,有机硅下游需求逐步恢复,有机硅厂开工率缓慢上升。月末下游因前期补库需求基本完成,采购节奏放缓,有机硅价格逐渐有下调迹象。

铝合金ADC12价格与上周持平,主流报价19400元/吨,2月18日左右,云南省电解铝企业再度收到了压减用电负荷的限电通知。当地电解铝企业要以2022年9月云南省第一轮限电初期的生产和用电为基础,压减负荷比例扩大至40%左右。铝合金企业对金属硅需求保持稳定,以刚需补库为主,限电通知对金属硅企业有一定影响。

后市预测

需求端下游采购有所放缓,补货需求较弱,有机硅和铝合金企业对金属硅采购保持谨慎态度,对硅价形成压制。供应端在相关限电预期影响下,硅企捂货惜售挺价,然而南北市场供应分化,金属硅整体产量稳定,硅价上行有点。预计短期金属硅平稳运行,维持区间内震荡波动。

(文章来源:生意社)

- 生意社:四月首周 金属硅441#市场整理运行(04-03 04:04)

- 生意社:三月国内金属硅441#市场跌势运行(03-28 11:07)

- 生意社:本周金属硅441#市场弱跌运行(03-20 02:05)

- 生意社:供需承压 金属硅441#市场跌势运行(03-13 04:34)

生意社商品站

商品动态

- 金属硅商品报价动态(2025-04-03)

- 04-03

- 生意社:4月3日广东地区金属硅421价格下调

- 04-03

- 生意社:4月1日昆明地区金属硅3303价格下调

- 04-01

- 生意社:4月1日天津地区金属硅411价格下调

- 04-01

商品分析

- 生意社:四月首周 金属硅441#市场整理运行

- 04-03

- 生意社:三月国内金属硅441#市场跌势运行

- 03-28

- 生意社:本周金属硅441#市场弱跌运行

- 03-20

- 生意社:供需承压 金属硅441#市场跌势运行

- 03-13

- 生意社:二月 金属硅441#市场大稳小跌运行

- 02-26

- 生意社:场内气氛改善 金属硅现货市场持稳运行

- 02-17

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号