生意社:3月上旬乙二醇价格开始松动 后市下行空间收窄

乙二醇行情概述

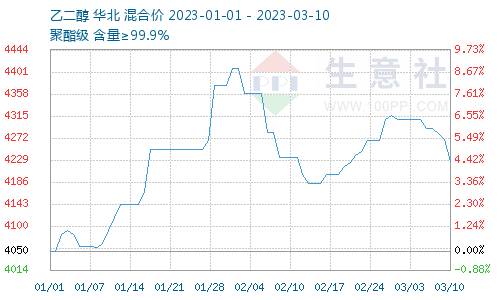

3月乙二醇价格下行。据生意社数据显示,3月10日,国内油制乙二醇均价为4226.67元/吨,较月初市场均价4308.33元/吨,跌幅为1.90%。

3月10日华东市场乙二醇现货价格小幅下移,华东主流厂家现货对外执行价格区间在4150-4350元/吨;华南市场乙二醇现货价格在4300元/吨,华中主流厂家现货对外执行价格区间在4030元/吨;华北市场乙二醇现货价格基本持稳,华北主流厂家现货对外执行价格4300元/吨。

宏观因素扰动 上游初级原料有价格松动

本周美联储 主 席 鲍威尔在美国参议院银行委员会的听证会上表示若整体数据暗示有必要加快紧缩,美联储将准备加快加息步伐,最终利率水平可能高于此前预期。该言论引发市场加息担忧,原油价格出现下跌。

短期供应量增 需求增幅相对平缓

供应端,因新装置投产,叠加前期检修装置重启,短期供应压力有所增加。具体装置变化如下:

1. 陕西延长 10 万吨装置 3 月 8 日因故停车,重启时间待定;

2. 阳煤寿阳 20 万吨装置计划延后至 3 月底重启,该装置于 2022 年 12 月初停车;

3. 黔希化工 30 万吨装置 3 月 3 日停车,计划一个月左右;

4. 镇海炼化 65 万吨装置 3 月 2日停车,预计 70 天左右;

5. 广西华谊 20 万吨装置 3 月 6 日重启,该装置于 2022 年11 月停车;

6. 扬子巴斯夫 34 万吨装置计划 3 月底停车检修,预计一个月左右;

7. 恒力石化 90 万吨装置计划 4 月检修,时长预计一个月左右荣信化工 40 万吨装置计划 3月 15 日例行年度检修;

8. 沙特 91 万吨装置检修结束,近期重启;

9. 伊朗 50 万吨装置目前检修结束,该装置于 2 月初停车。

截止 3 月 9 日当周,乙二醇开工率为 59.83%,周环比上涨 0.34%。

但是国内乙二醇(乙烯法)开工率本周略有下移,据统计,本周(3.6-3.10)国内乙二醇(乙烯法)开工率为61.30%,较上一周减少0.10%。主要还是因为外盘乙烯紧张,且3-4月乙烯检修计划较多,导致乙烯制乙二醇负荷有所下移。

下游需求端,整体来看,近期聚酯开工率还处于持续回升阶段,但是回升幅度明显放缓。主要受2个方面因素影响:

1. 终端织造开机率维持上升,但是外贸订单不及预期,内销市场的好转带来的上升空间有天花板。

2. 产业链利润分配情况来看,目前聚酯各品种利润再度收缩,聚酯综合利润再次跌至亏损状态。聚酯虽去库,但是库存绝对量依旧处于同比高位状态。

乙二醇库存去库 但是仍处于高位

截止 3 月 9 日,乙二醇华东主港库存103.05万吨,较2日乙二醇华东主港库存106.98万吨,去库3.94万吨。2022年3月10日乙二醇华东主港库存为95.07万吨。目前库存相对高位。

供应中长期依旧有缩量预期

国内供应方面,5 月卫星石化、恒力石化、浙石化等装置均计划转产 EO,远端供应存在缩量预期,进口方面,3 月进口到港量或将下滑,港口库存或将呈现小幅去库。

后市下行空间收窄

目前乙二醇现货均价处于历史相对低位区间内,近期原油走势震荡偏弱,煤炭价格强势收敛,短期成本端支撑力度减弱。但是乙二醇处于负利润价位,成本面影响因子在扩大,下行空间收窄。短期主港高库存压制乙二醇上行动量。但是远期供应转弱、需求转好的预期不变,预计短期内乙二醇后市横盘震荡概率加大,均价运行波段在4150-4200元/吨附近。

(文章来源:生意社)

- 生意社: 4月乙二醇价格有望回暖(03-31 07:35)

- 生意社:短期 乙二醇价格 横盘几率加大(03-31 07:18)

- 生意社:3月乙二醇价格下跌 后市横盘震荡概率加(03-26 06:26)

- 生意社:成本面主导价格重心下移 后市有望触底(03-21 07:27)

生意社商品站

商品动态

- 乙二醇商品报价动态(2025-04-05)

- 04-05

- 乙二醇商品报价动态(2025-04-04)

- 04-04

- 4月4日生意社乙二醇基准价为4555.00元/吨

- 04-04

- 4-5月华南乙二醇装置有停车检修计划

- 04-03

- 大连一套90万吨/年产能乙二醇装置计划停车检修

- 04-03

- 华南一套40万吨/年产能乙二醇装置计划停车检修

- 04-03

- 生意社:2025年4月2日外盘乙二醇价格一览

- 04-03

商品分析

- 生意社: 4月乙二醇价格有望回暖

- 03-31

- 生意社:短期 乙二醇价格 横盘几率加大

- 03-31

- 生意社:3月乙二醇价格下跌 后市横盘震荡概率加大

- 03-26

- 生意社:成本面主导价格重心下移 后市有望触底回暖

- 03-21

- 生意社:2月乙二醇价格偏弱 3月有望止跌回暖

- 02-28

- 生意社:原油拖累 乙二醇价格小幅下移

- 02-26

- 生意社:累库预期兑现 乙二醇价格下移

- 02-25

- 生意社:2月乙二醇价格先涨后跌 后市震荡整理为主

- 02-20

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号