生意社:金属硅基本面偏空 5月价格延续跌势

441#硅价走势一览

5月已至尾声,金属硅月跌2000元/吨,据生意社商品行情分析系统,截止30日,全国金属硅报价14170元/吨,较月初下跌12.21%。5月份四川进入平水期,云南降水开始增多,引发市场对电价存下降预期,市场看空情绪升温。当前金属硅的价格已处于倒挂,下游需求又表现疲软,制约西南复产进度。加上金属硅库存依旧高企,导致金属硅价格持续下跌。

市场行情分析

供应方面

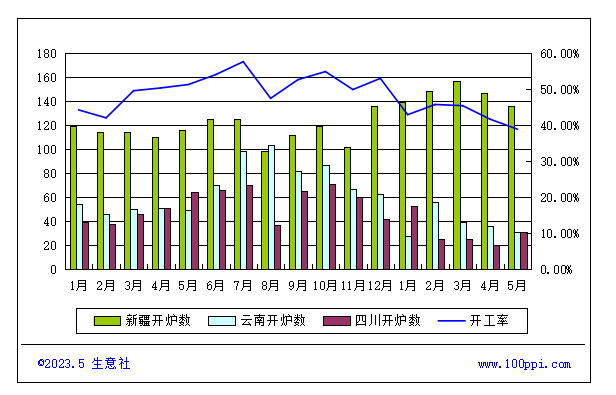

据了解,截止5月26日金属硅总体开炉数279台,据了解,截止5月26日金属硅开炉率38.86%左右,新疆开炉数136台,四川开炉31台,云南开炉31台。目前硅价走势下跌,四川地区电价下调不及预期,硅厂开工时间延后,云南地区的工厂也有所推迟,或将在6月中旬或七月初复工复产。新疆减产停炉数量增多,部分硅厂停炉检修。

库存方面

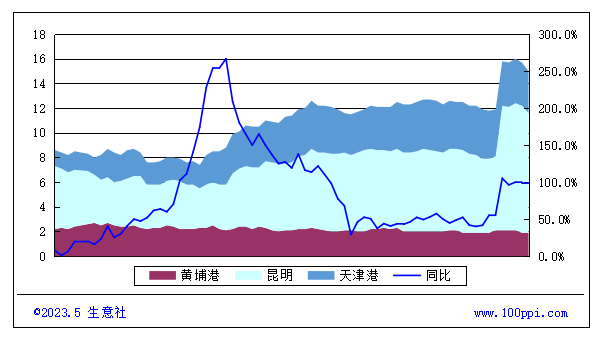

截止5月26日金属硅三地库存总量15.0万吨,较上月底减少0.8万吨。5月三地社会库存表现去库,本月公布部分交割仓,工厂库存向交割仓转移。因为下移需求不佳金属硅行情延续弱势,金属硅整体市场库存压力依旧偏大。

需求方面

5月多晶硅价格大幅下行,单晶致密主流区间行至12.5-14.5万元/吨区间。下游硅片厂家观望情绪加重,按需采购,订单减量,议价方式现多为一周一议;同时,硅料厂家受库存压力影响,降价出货意愿明显,加剧了硅料下行速度。

截止5月30日,有机硅DMC市场均价14320元/吨,较上月下跌5.04%。有机硅DMC场内交投气氛持续清淡,需求方面给予支撑一般,逼停部分单体厂,部分装置可能将延后重启。

后市预测

当前硅价持续下行,业者多观望等待,下游多晶硅、有机硅和铝合金表现一般,金属硅社会库存依旧高企,硅厂在当前价格前盈利困难,西南复产开工或延后,开工率或大 大低于往年。整体来看,硅价还将承压,硅厂持续面临亏损压力,在成本支撑下,预计金属硅跌势有望趋缓。

(文章来源:生意社)

- 生意社:四月首周 金属硅441#市场整理运行(04-03 04:04)

- 生意社:三月国内金属硅441#市场跌势运行(03-28 11:07)

- 生意社:本周金属硅441#市场弱跌运行(03-20 02:05)

- 生意社:供需承压 金属硅441#市场跌势运行(03-13 04:34)

生意社商品站

商品动态

- 金属硅商品报价动态(2025-04-03)

- 04-03

- 生意社:4月3日广东地区金属硅421价格下调

- 04-03

- 生意社:4月1日昆明地区金属硅3303价格下调

- 04-01

- 生意社:4月1日天津地区金属硅411价格下调

- 04-01

商品分析

- 生意社:四月首周 金属硅441#市场整理运行

- 04-03

- 生意社:三月国内金属硅441#市场跌势运行

- 03-28

- 生意社:本周金属硅441#市场弱跌运行

- 03-20

- 生意社:供需承压 金属硅441#市场跌势运行

- 03-13

- 生意社:二月 金属硅441#市场大稳小跌运行

- 02-26

- 生意社:场内气氛改善 金属硅现货市场持稳运行

- 02-17

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号