生意社:成本大幅上涨 锦纶长丝涨幅不及原料

本周(2023年7月31日—8月4日),上游原料强劲拉涨,锦纶长丝价格跟涨,下游需求一般,但涨幅不及原料。下游织造市场处于纺织淡季,锦纶厂家出货受阻,锦纶行业开工维持稳定,货源供应量充足,供应量整体仍供大于求,市场整体信心一般。

行情价格走势

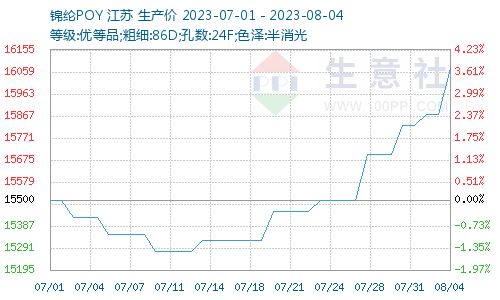

锦纶POY(86D/24F)价格走势图

据生意社商品行情分析系统显示,本周(2023年7月31日—8月4日),受上游原料强劲拉涨影响,锦纶长丝价格上涨。截止2023年8月4日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18220元/吨,较上周价格上涨300元/吨,周涨幅1.67%;锦纶POY(优等品;86D/24F)报价16075元/吨,较上周价格上涨325元/吨,周涨幅2.39%;锦纶FDY(优等品:40D/12F)价格报19150元/吨,较上周价格上涨325元/吨,周涨幅1.73%。

|

商品 |

7月31日(元/吨) |

8月4日(元/吨) |

周涨跌 |

|

锦纶POY |

15700 |

16075 |

+2.39% |

|

锦纶DTY |

17920 |

18220 |

+1.67% |

|

锦纶FDY |

18825 |

19150 |

+1.73% |

上游原料行情

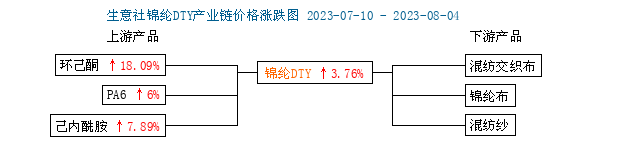

锦纶长丝产业链价格涨跌图

本周(2023年7月31日—8月4日),国际原油价格上行,纯苯价格继续走强,成本端支撑强劲,北方市场现货供应紧张,下游按需跟进,采购较为谨慎。成本驱动下,8月4日国内液体己内酰胺市场均价为12725元/吨,己内酰胺价格周内上涨1.17%。

近期锦纶长丝上游直接原料PA6市场行情持续走强,各现货价格多有上涨。据生意社数据监测,截止8月4日,国内PA6出厂均价在14125元/吨,较上周价格上涨500元/吨,周涨幅3.60%。市场存在炒涨气氛,买涨不买跌,场内备货气氛整体回暖,总体对PA6切片需求端支撑尚可。7月中下旬以来PA6成本端支撑力度强劲。预计PA6行情短期内或将继续偏强运行。

供应需求

目前锦纶长丝成本压力较大,市场行业保本经营,供应充足,整体市场仍处于供大于求状态,下游终端织造市场需求不及预期,需求一般。市场存在炒涨气氛,买涨不买跌,场内备货气氛整体有所回暖,但市场整体信心一般。

后市展望

成本方面,后期上游原料PA6市场重心偏强,成本支撑作用利好;供应方面,锦纶厂家装置开工稳定,现货供应保持充足,积极出货为主;需求方面,下游织造工厂备货气氛有所回暖,市场刚需成交略有好转;综合考虑,成本端支撑力度强劲,上强下弱局面仍存,生意社分析师预计短期内锦纶长丝价格将持续小幅上涨,需关注原料上涨的持续性。

(文章来源:生意社)

商品动态

商品分析

- 生意社:成本需求双双弱势 锦纶丝价格跌至年内新低

- 03-31

- 生意社:成本支撑匮乏 锦纶长丝价格延续下跌

- 03-25

- 生意社:需求未有好转 锦纶长丝市场承压下行

- 03-14

- 生意社:成本支撑欠佳 锦纶丝价格窄幅下滑

- 03-10

- 生意社:成本支撑尚可 锦纶长丝2月均价小幅上涨

- 02-28

- 生意社:成本支撑偏强 锦纶长丝价格窄幅上调

- 02-24

- 生意社:锦纶长丝市场暂稳整理 需求弱势

- 02-17

- 生意社:节后成本增强 锦纶长丝价格小幅上涨

- 02-10

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号