生意社:原料震荡小幅下滑 锦纶长丝价格高位松动

7月中下旬以来,成本支撑叠加需求拿货积极性提升,锦纶长丝价格持续上涨。本周(2023年8月14日—8月18日),随着原料高位震荡小幅下滑,库存增加,锦纶长丝价格高位松动。锦纶行业开工维持稳定,货源供应量充足,供应量整体仍供大于求,终端来看,当前纺织市场处于传统淡季,随着“金九银十”临近,市场期盼行情有所好转,企业信心有所回升。

行情价格走势

锦纶POY(86D/24F)价格走势图

据生意社商品行情分析系统显示,本周(2023年8月14日—8月18日),锦纶长丝价格高位松动,小幅下跌。截止2023年8月18日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价18560元/吨,较上周价格下跌40元/吨;锦纶POY(优等品;86D/24F)报价16275元/吨,较上周价格下跌50元/吨;锦纶FDY(优等品:40D/12F)价格报19550元/吨,较上周价格下跌25元/吨。

上游原料行情

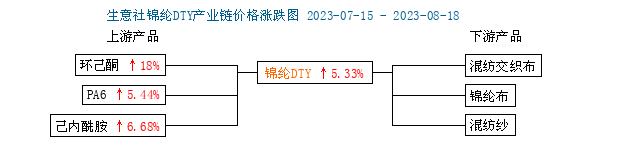

锦纶长丝产业链价格涨跌图

本周(2023年8月14日—8月18日),原料价格震荡小幅下滑。虽成本端纯苯仍存上行空间,但己内酰胺市场价格跟涨吃力,并且随着前期装置计划外检修恢复,整体供应量增加,且下游PA6原料库存相对充足,或暂时进入消耗原料库存阶段,因此己内酰胺阶段性供应偏紧局面将逐步向宽松过度,8月11日国内液体己内酰胺市场均价为13100元/吨,8月18日国内液体己内酰胺市场均价为13075元/吨。本周己内酰胺价格下跌25元/吨。

7月中下旬以来锦纶长丝上游直接原料PA6市场行情持续走强,各现货价格多有上涨,但本周PA6价格高位回落, 上周8月11日,国内PA6混合基准价在14125元/吨,本周8月18日PA6价格14025,较上周下跌100元/吨。PA6现阶段需求或不及预期;再者PA6在8月底存16万吨新产能投产计划,行业产能过剩局面或将加剧,这对市场心态存较大的利空作用。预计PA6行情短期内或将价格回落。

供应需求

目前锦纶长丝成本压力较大,市场行业保本经营,供应充足,整体市场仍处于供大于求状态,纺织传统旺季即将来临,下游有备货需求,成交有所改善。市场存在炒涨气氛,买涨不买跌,场内备货气氛整体有所回暖,但市场整体信心较之前有所提升。8-9月锦纶行业预计新增10万吨产能,而目前锦纶行业暂无检修计划,8-9月锦纶行业供应量或将明显增加。

后市展望

随着传统的“金九银十”旺季的到来,市场期盼行情有所好转,企业信心会有所回升,但终端需求偏弱的局面难改。后市行业产能将增加,供应量或将明显增,供需矛盾仍存从而产生自下而上的负反馈,利空锦纶长丝价格走势。原料己内酰胺、PA6上涨空间不在,短期内将原料将价格开启下滑通道。综合来看,生意社分析师预计短期内锦纶长丝行情将偏弱震荡盘整运行为主,价格或将小幅下跌。

(文章来源:生意社)

商品动态

商品分析

- 生意社:场内成交有限 锦纶长丝价格延续弱势

- 04-11

- 生意社:成本需求双双弱势 锦纶丝价格跌至年内新低

- 03-31

- 生意社:成本支撑匮乏 锦纶长丝价格延续下跌

- 03-25

- 生意社:需求未有好转 锦纶长丝市场承压下行

- 03-14

- 生意社:成本支撑欠佳 锦纶丝价格窄幅下滑

- 03-10

- 生意社:成本支撑尚可 锦纶长丝2月均价小幅上涨

- 02-28

- 生意社:成本支撑偏强 锦纶长丝价格窄幅上调

- 02-24

- 生意社:锦纶长丝市场暂稳整理 需求弱势

- 02-17

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号