生意社:春节前持续上涨 二甲醚市场鼠年或迎来“春天”?

价格走势:

据生意社数据监测,从2019年12月初开始,国内二甲醚市场呈震荡上行的走势,由图可以看出,春节前二甲醚市场的涨幅较为明显,1月5日国内二甲醚出厂均价在3063.33元/吨,1月21日均价在3340元/吨,仅半月左右,二甲醚价格涨幅在9.03%,价格较去年同期上涨2.04%。

纵观2019年数据,二甲醚市场价格较往年整体重心偏低,走势较为平淡。但进入了2020年,二甲醚市场开启了上行通道,春节前出厂价格持续上调,迎来了“开门红”。以河南心连心为例,1月2日心连心二甲醚报价在3150元/吨,21日报价在3520元/吨,期间价格上涨了370元/吨。

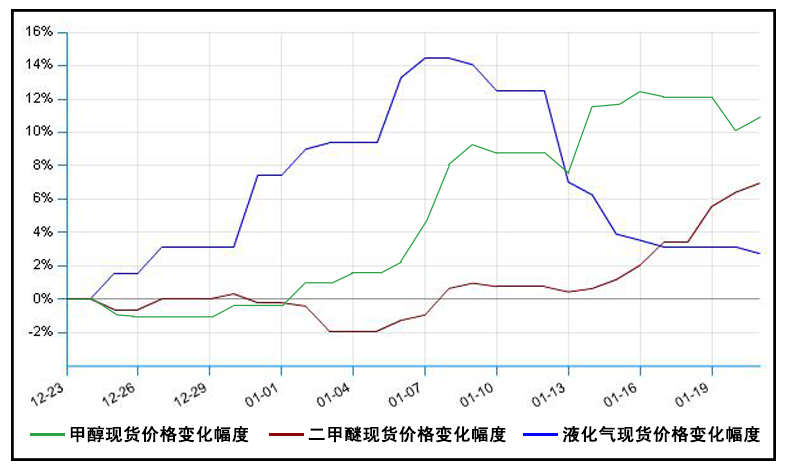

甲醇-二甲醚-液化气 2019-12-23-2020-1-22价格趋势比较:

12月末,沙特阿美公司1月CP价格大涨出台,国际原油推涨,支撑国内气价走高。1月初,液化气厂家库存整体可控,石化厂家连续上调价格,其他厂家跟涨,民用市场七天涨幅在6.55%。此期间利好提振二甲醚市场,价格连续推涨。可随后气醚走势便出现了明显偏差,气价下行为主,醚价延续上涨。液化气民用在宽幅上行后,价格升至高位,终端接收能力有限,抵触情绪增加,下游多消耗前期库存,转观望为主,导致市场成交氛围转淡,厂家出货受阻,库存渐增,且临近春节,厂家存排库需求,不得不下调价格,让利出货为主。而由于多厂陆续停车,本就开工率低位的二甲醚市场继续下降,市场供应量有限,厂家出货压力连续缓解,加之节前终端存备货需求,所以即便气价走跌,但醚价仍维持涨势。成本甲醇方面,与二甲醚走势一直上行,期货强势涨停,提振市场心态,部分地区积极推涨,交投持续顺畅,也给二甲醚市场带来一定支撑。

后市预测:

生意社孙瑶琳认为:目前临近假期,运输略有限制,且春节将至,贸易商多已休市,市场活跃程度陆续下降,甲醇市场后期或走稳为主。而液化气市场延续下调,虽然跌势放缓,但主要生产单位价格仍在回落,节前存排库需求,国际原油也以下跌为主,短期内,液化气市场并无利好支撑,跌势难以扭转。而气醚走势出现明显偏差,气醚差价不断拉近,二甲醚市场利好支撑有限,年后随着企业陆续开工,市场供应量增加,二甲醚销售压力仍存,且多数地区严查液化气混掺二甲醚,混掺市场不容乐观,二甲醚需求继续收窄,2020年市场仍为严苛。预计年后短期内稳中调整为主,长线仍有下跌的可能。

(文章来源:生意社)

- 4月4日生意社二甲醚基准价为3860.00元/吨(04-04 08:30)

- 4月3日生意社二甲醚基准价为3860.00元/吨(04-03 08:30)

- 4月2日生意社二甲醚基准价为3860.00元/吨(04-02 08:30)

- 二甲醚商品报价动态(2025-04-01)(04-01 16:00)

- 4月1日生意社二甲醚基准价为3860.00元/吨(04-01 08:30)

生意社商品站

企业动态

- 二甲醚商品报价动态(2025-04-01)

- 04-01

- 二甲醚商品报价动态(2025-03-24)

- 03-24

- 生意社:3月11日九江心连心二甲醚价格快报

- 03-11

- 二甲醚商品报价动态(2025-03-11)

- 03-11

- 二甲醚商品报价动态(2025-02-24)

- 02-24

- 生意社:2月19日河南心连心二甲醚装置动态

- 02-19

- 二甲醚商品报价动态(2025-02-14)

- 02-14

- 生意社:2月14日九江心连心二甲醚价格快报

- 02-14

国内动态

- 4月4日生意社二甲醚基准价为3860.00元/吨

- 04-04

- 4月3日生意社二甲醚基准价为3860.00元/吨

- 04-03

- 4月2日生意社二甲醚基准价为3860.00元/吨

- 04-02

- 4月1日生意社二甲醚基准价为3860.00元/吨

- 04-01

国际动态

- 生意社:5月3日国际原油期货跌超2%

- 05-04

- 生意社:5月3日国际原油期货小幅收涨

- 05-03

- 托卡耶夫会见哈国家油气公司总裁

- 06-14

- 一季度国际大石油公司 油气发现量7年来最低

- 05-12

- 内忧外患 澳洲天然气行业面临困境

- 05-03

- 中国油气行业表现一枝独秀 “双碳”目标促加速转型

- 05-03

- 波兰石油天然气公司进口量攀升

- 04-04

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号