生意社:俄乌冲突升级 涤纶产业链表现如何?

生意社纺织指数显示,2月25日纺织指数为1063点,较周初1055点上涨了8个点,较周期内最高点1156点(2018-09-03)下降了8.04%,较2020年08月13日最低点681点上涨了56.09%。(注:周期指2011-12-01至今)

价格方面,据生意社价格监测,2022年第08周(2.21-2.25)大宗商品价格涨跌榜中纺织板块环比上升的商品共10种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的5.3%;涨幅前3的商品分别为PTA(6.27%)、涤纶POY(1.40%)、涤纶DTY(1.20%)。环比下降的商品共有5种,跌幅前3的产品分别为锦纶POY(-2.12%)、锦纶DTY(-1.87%)、锦纶FDY(-1.27%)。周均涨跌幅为0.36%。

| 商品 | 行业 | 周初价格 | 周末价格 | 单位 | 周涨跌 | 同比涨跌 |

| PTA | 纺织 | 5372.00 | 5709.00 | 元/吨 | +6.27% | +20.44% |

| 涤纶POY | 纺织 | 7944.44 | 8055.56 | 元/吨 | +1.40% | +5.14% |

| 涤纶DTY | 纺织 | 9442.73 | 9556.36 | 元/吨 | +1.20% | +3.05% |

| 涤纶FDY | 纺织 | 8262.86 | 8355.71 | 元/吨 | +1.12% | +8.15% |

| 涤纶短纤 | 纺织 | 7735.00 | 7810.00 | 元/吨 | +0.97% | +1.34% |

| 棉纱21S | 纺织 | 29633.33 | 29850.00 | 元/吨 | +0.73% | +24.25% |

| 干茧 | 纺织 | 144000.00 | 145000.00 | 元/吨 | +0.69% | +34.26% |

| 生丝 | 纺织 | 448625.00 | 450625.00 | 元/吨 | +0.45% | +33.92% |

| 棉纱32S | 纺织 | 30800.00 | 30850.00 | 元/吨 | +0.16% | +22.66% |

| 皮棉 | 纺织 | 22810.17 | 22840.50 | 元/吨 | +0.13% | +37.70% |

| 涤纶纱 | 纺织 | 14425.00 | 14425.00 | 元/吨 | 0.00% | -3.40% |

| 粘胶短纤 | 纺织 | 13060.00 | 13060.00 | 元/吨 | 0.00% | -15.41% |

| 人棉纱 | 纺织 | 18466.67 | 18466.67 | 元/吨 | 0.00% | -5.06% |

| 涤棉纱 | 纺织 | 20880.00 | 20880.00 | 元/吨 | 0.00% | -- |

| 丙烯腈 | 纺织 | 11420.00 | 11380.00 | 元/吨 | -0.35% | -16.73% |

| 氨纶 | 纺织 | 55000.00 | 54600.00 | 元/吨 | -0.73% | -4.21% |

| 锦纶FDY | 纺织 | 21066.67 | 20800.00 | 元/吨 | -1.27% | +11.08% |

| 锦纶DTY | 纺织 | 20280.00 | 19900.00 | 元/吨 | -1.87% | +6.87% |

| 锦纶POY | 纺织 | 17650.00 | 17275.00 | 元/吨 | -2.12% | +8.78% |

其中,涤纶产业链各产品在原油提振下,位居榜首。俄罗斯和乌克兰的地缘紧张局势加剧了市场对能源供应中断的担忧。截止北京时间2月24日,13点30分,美国WTI原油主力合约最高上冲到97.18美元/桶,布伦特原油4月主力合约突破100美元,盘中最高升至102.08美元/桶,刷新2014年以来最高点。

国内PTA装置变化情况统计

| 生产企业 | 装置产能(万吨/年) | 装置变化 |

| 逸盛宁波 | 200 | 2月10日检修,原计划2月24日重启,现延期至3月重启。 |

| 逸盛新材料 | 330 | 2月9日至2月底降负荷到5成。 |

| 330 | 2月下旬开工提升至8成。 | |

| 逸盛大连 | 225 | 2月24日检修2周左右。 |

| 375 | 计划5月检修。 | |

| 中泰石化 | 120 | 2月上旬开工8成左右。 |

| 扬子石化 | 65 | 3月25日检修2月。 |

| 独山能源 | 220 | 小修,待定。 |

| 珠海英力士 | 125 | 计划3月26日检修,4月10日重启。 |

| 逸盛海南 | 200 | 计划4月检修。 |

| 福海创 | 450 | 计划3月降负荷20%-50%,视市场情况待定。 |

PTA市场行情呈现震荡上涨态势,截止2月25日国内PTA华东地区市场均价5709元/吨,周涨幅6.27%,同比上涨20.44%。同时,国内PTA工厂装置推迟重启,以及检修计划增多,供应收缩预期形成一定利好,当前国内行业开工率降至78%附近。

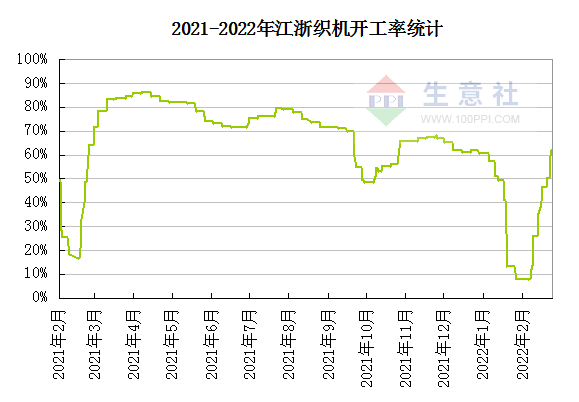

加弹和针织工厂陆续复工,开机率明显回升。截至2022年2月24日,江浙织机综合开机负荷提升至61%以上。开机负荷陆续提升但终端订单并未好转,内销市场需求偏弱,外贸新订单下达迟缓,对原料采购谨慎为主,对涤纶价格上涨形成一定制约。

生意社分析师认为,俄乌冲突不断升级,令油价持续攀升,从供需基本面,油市也处于紧平衡状态,近几个月石油输出国组织及其盟友(OPEC+)增产一直不达目标,一些国家出现了增产困难的问题,使得供应一直处于紧张状态,另外,后疫情时代,需求持续复苏,燃料需求稳步提升也给油价上涨提供了先决条件,短期来看价格易涨难跌。

另外,当前低加工费下,目前已有不少PTA厂家陆续公布了检修计划,供应面将有所收紧,因此成本端利好支撑犹存。叠加“金三”传统旺季到来,终端订单也会有所回暖,终端织机业开工将进一步提升,因此总体的来看预计3月份涤纶产业链整体呈现偏强运行为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号