生意社:成本支撑减弱 涤纶长丝价格回落

根据生意社价格监测显示,9月中旬开始国内涤纶长丝市场跟随原料价格出现回落,其中涤纶POY下跌3.15%,涤纶FDY下跌2.64%,涤纶DTY下跌2.21%。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8000-8500元/吨,涤纶DTY(150D/48F低弹)报价在9050-9500元/吨,涤纶FDY(150D/96F)报价在8400-8800元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 9月15日 | 9月29日 | 月涨跌 | 同比涨跌 |

| 涤纶POY | 8330 | 8067 | -3.15% | 5.30% |

| 涤纶DTY | 9675 | 9462 | -2.21% | 2.39% |

| 涤纶FDY | 8830 | 8596 | -2.64% | 5.98% |

9月中旬开始,受美联储加息影响原油价格回落,截止9月28日,美国WTI原油期货主力合约结算价报82.15美元/桶;布伦特原油期货主力合约结算价报88.05美元/桶。同时,在原油的带动下,叠加PTA主流供应商逐渐提负,产量小幅提升,PTA跟跌。截止9月28日华东市场均价6318元/吨,下跌5.26%,同比上涨25.49%。

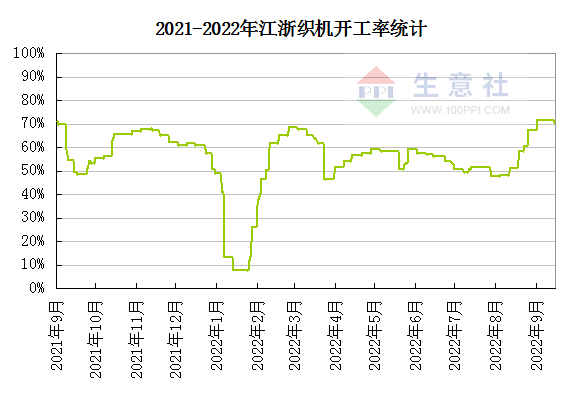

随着原料价格走弱,“金九”成色不足又临近十一假期,下游采购积极性不高,同时国庆临近终端工厂放假或有增加,新订单仍不理想,原料备货积极性下降,终端工厂存在提前放假预期,开工率或将进一步下行,当前江浙地区织机综合开机率维持在71%附近。

从纺织行业来看,出口方面,国际市场需求萎缩、化纤和棉类纺织原料价格下降等多重因素拖累了终端纺织服装的8月出口额增速。据统计,8月中国纺织服装出口2089.9亿元,增长7.3%,环比下降6.8%,其中纺织品出口842.7亿元,增长4.1%,环比下降8%,服装出口1247.2亿元,增长9.6%,环比下降5.9%。

生意社分析师认为,目前PTA依然处于紧平衡局面,现货流通货源偏紧,但10月下旬以后,随着PTA检修装置重启,新产能陆续释放,供应将逐步恢复,因此成本支撑不足。同时,下游纺织市场,临近十一国庆长假,织造工厂面临降负,涤丝工厂将需要进一步促销去化库存,涤丝龙头企业或将延续减产模式。综合来看,涤纶长丝价格9月将弱势运行为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号