生意社:高库存并开工率下滑 4月天然橡胶行情无实质改善

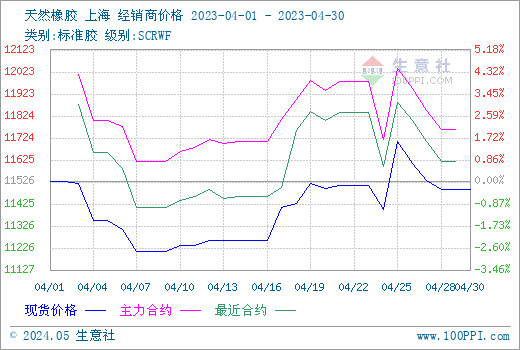

图1:2023年4月天然橡胶行情走势图

据生意社商品行情分析系统数据,4月1日我国天然橡胶华东市场国产全乳胶主报11526元/吨左右,4月28日主报11490元/吨左右,月度仅走低0.31%。实际上,本月沪胶经历了先下跌后上调再急涨又下跌的连续震荡走势,其中,沪胶期货主力盘中突破12000、大涨400余点的4月25日当日的价格11710元/吨为本月最高价位,4月7日的11210元/吨为本月最低价位,月振幅4.46%。

影响本月天然橡胶行情的主要因素有三:

一、进口胶陆续到港 现货胶持续累库

表1,橡胶分类统计数据显示,3月及一季度我国橡胶进口量同比大增,订单胶持续到港,港口库存累加。值得注意的是,受泰国经历停割期胶量减少影响,我国进口胶有所减少,但国内现货胶库存消耗速度迟缓,库存持续高位。表2,青岛库存数据显示,青岛保税区库存、一般贸易库存的天然橡胶库存高企,“当地库存总量”显示当地天然橡胶入库量在4月持续增加,天然橡胶供应压力持续存在,供大于求,天然橡胶行情始终疲弱。

| 种类 |

3月进口(万吨)

|

同比(%)

|

1-3月进口(万吨)

|

同比(%)

|

| 天胶及合成胶(含胶乳) | 73.8 | 10.5 | 205.9 | 10.6 |

| 天然乳胶 | 5.82 | 17.1 | 13.32 | 7.62 |

表1:2023年1-3月中国分类橡胶进口量统计表

| 日期 |

保税区库存量(万吨)

|

一般贸易库存量(万吨)

|

当地库存总量(万吨)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

表2:截至4月23日青岛天然橡胶库存情况统计表

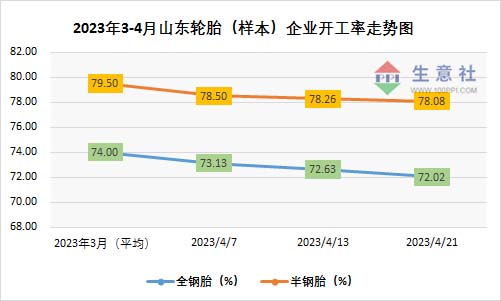

二、开工率环比下滑,下游需求不强

数据显示,自2月以来,我国轮胎企业的开工率一直维持在70%以上,且近期我国轮胎产量同比增加:3月中国橡胶轮胎外胎产量9086.5万条,同比增11.3%;1-3月中国橡胶轮胎外胎总产量21997.9万条,同比增6.4%,说明轮胎企业一季度生产相对良好。但是,如下图2所示,4月轮胎企业开工率较3月下滑,且4月周度企业开工率连续三周已呈小幅下滑状态,说明下游订单持续性不强,对天然橡胶行情的需求支撑并不牢固。

图2:2023年3-4月山东橡胶(样本)轮胎企业开工率涨跌走势图

三、云南白粉病和干旱致延割 曾带动单日行情大涨

从该函件获知,受白粉病影响,云南约370万亩胶园停割,能进入正常开割的割胶林地不足20%。其次,受干旱影响,今年云南省大部分地区降水同比偏少 8 成以上,为近30年以来新高。干旱天气,造成已开割胶园的胶乳产量同比减少30%以上。国产供应端利好,经一份函件引发行情大涨,曾导致本月25日市场情绪高涨。遗憾的是,行情第二日便回落了。

后市预测

关于后市,短期的大涨并未持续,归根结底本月进口胶持续累库及需求端表现始终一般的情况下,天然橡胶供多需少的局面未改变,行情并无实质性改善。轮胎本就小幅下滑的开工率在五一假期企业检修及放假的情况下会再有降低,短期需求又减少。所以,目前看后市需求端若未有持续性的良好改善的情况下,天然橡胶行情会持续区间震荡。近期密切关注产区天气的变化,目前来看天然橡胶行情真正转变为趋势性上涨时间尚早。

浙公网安备 33010002000024号

浙公网安备 33010002000024号