生意社:2024年饲料原料飘绿 2025年能否扭转乾坤?

据生意社商品分析系统显示:2024年饲料原料因供应宽松,需求疲软,期货拉涨动力不足,行情全面下跌。其中,主要品种玉米和双粕均大幅下跌,豆粕跌幅最大,超27%,菜籽粕次之,跌幅超23%,玉米最后下跌超18%。

| 商品 | 行业 | 年初价格 | 年末价格 | 单位 | 涨跌 |

| 玉米 | 农副 | 2488 | 2037 | 元/吨 | -18.14% |

| 菜籽粕 | 农副 | 2971 | 2285 | 元/吨 | -23.11% |

| 豆粕 | 农副 | 3962 | 2866 | 元/吨 | -27.66% |

供需两弱 2024年玉米价格反弹乏力

2024玉米价格反弹乏力,持续探底,跌幅超18%。最高价格为年初的2488元/吨,最低价格跌至2000元/吨一线。2024年国际玉米丰产为主,外盘期货拉涨动力不足。国内新季玉米供应量增加,终端饲料需求一般。利空打压,2024年玉米价格年初就开始不断下滑,在二季度短暂反弹过后,继续跌跌不休。

供需博弈 2024年菜籽粕行情大涨大跌

2024年菜籽粕行情大涨大跌,起起伏伏,上涨幅度远不及跌幅,行情振荡下行为主,全年跌幅超23%。年内最高价为年初的2971元/吨,最低价跌破2200元/吨。2024年加拿大油菜籽产量下调,一定程度上拉涨国内菜籽粕行情。由于国内菜籽粕产量进口均增加,供应压力倍增,终端水产饲料需求增幅不及供应。利空主导,2024年菜籽粕行情一波三折。

终端饲料需求疲软 2024年豆粕行情表现不佳

2024年豆粕行情表现不佳,一直处于探底阶段,全年下跌超27%,年内最高价为年初的3962元/吨,最低价跌破3000元大关。2024年全球大豆供应宽松,外盘拉涨动力不足,进口大豆数量倍增,终端饲料需求疲软,多重利空因素叠加,豆粕行情旺季不旺,淡季更淡,行情持续探底。

2024年饲料原料行情跌跌不休,让我们看下2025年饲料原料基本面情况。

供应面:玉米的供需情况。2021年开始,国内玉米种植面积开启恢复性增长,稳定在4300万公顷以上,产量持续超2.7亿吨。农业农村部12月发布的最新数据显示,2024年国内玉米产量将超过2.94亿吨,同比增加1.73%。2025年,在国家一号文件的支持下,国内玉米种植面积依旧保持稳定,产量仍将不低于2.9亿吨。国内玉米的情况处于供应宽松。

菜籽粕的上游进口油菜籽情况,2018年开始,国内油菜籽进口数量不断下滑,2023年国内油菜籽进口数量不断增加,数量高达549万吨,同比增加180%。2024年,油菜籽进口数量依旧保持增加,同比增加18%。2024年加拿大油菜籽7月遭遇干旱,产量有所下降。受此影响,2025年国内油菜籽进口量下滑,预估仅为500万吨,同比下降30%。2025年国内油菜籽供应情况以趋紧为主。

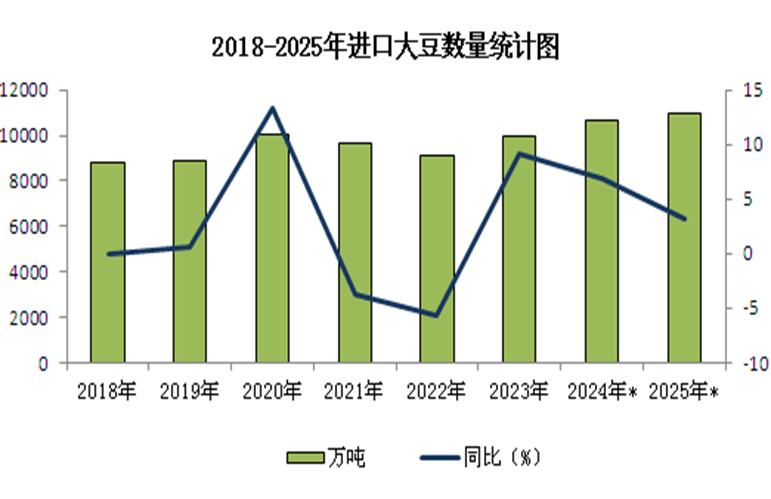

豆粕的上游进口大豆情况。2018年以来,国内进口大豆数量屡创新高,2020年更是突破一亿吨。受贸易关系影响,2022年国内大豆进口数量大幅下降,处于9100万吨。2023年以来,国内大豆进口数量重新回归高位。2024年预计仍将超过一亿吨。2025年国内大豆进口预估将超过2024年,高达1亿950万吨。2025年,国内豆粕供应压力仍在,产量依旧处于高位。

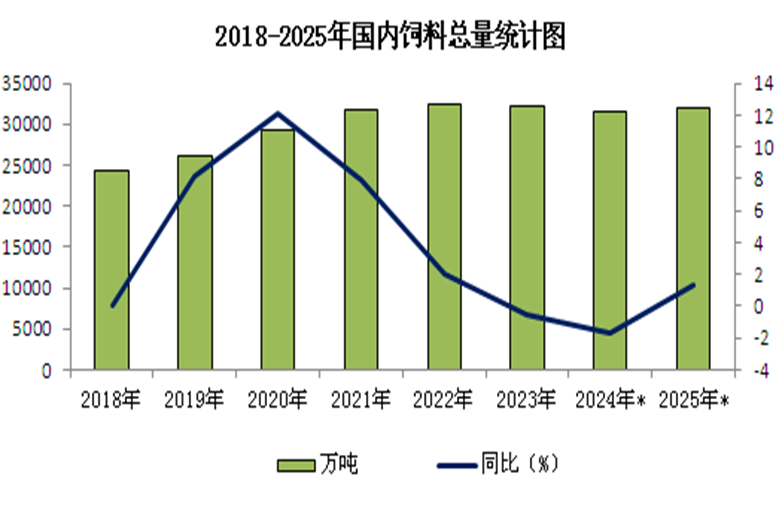

需求面:国内饲料产量情况。2018年非洲猪瘟影响,饲料产量出现大幅下滑,处于低位,仅为2.4亿吨。2019年开始,国内饲料产量不断增加。2021-2024年国内饲料产量均处于高位,持续3.2亿吨一线,2025年国内饲料产量仍将居高不下。

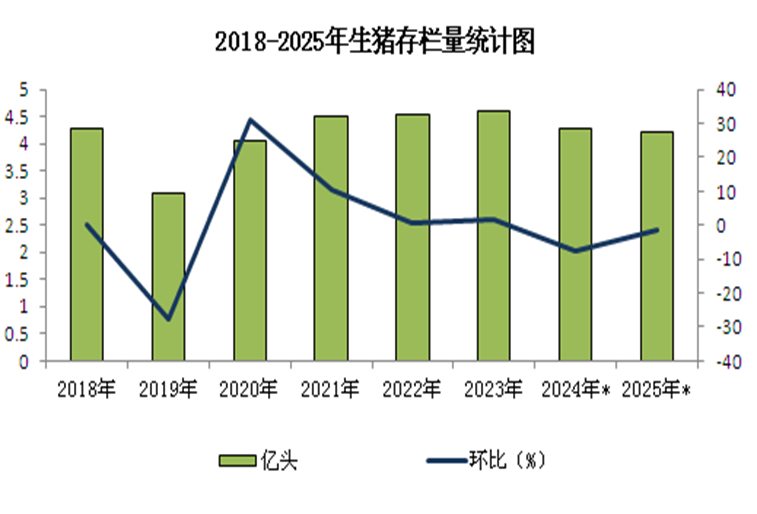

国内生猪存栏情况,2018年,非洲猪瘟来袭,生猪存栏量开启下滑趋势,2019年中国生猪存栏量到3.1亿头,处于历史最低。2020年起,生猪存栏量开始恢复性增长,2024年有所下滑,约4.27亿头。2025年生猪存栏量,预计仍将处于4.2亿头左右。

最后我们来看一下,2025年,饲料原料行情又会怎样变化,供应宽松,需求平稳,2025年饲料板块依旧难改颓势。饲料原料品种都是期货,除了受本身的供应、需求等影响,受外盘影响。加上原料进口玉米大豆、加拿大菜籽等均对玉米豆粕菜籽粕影响较大。

生意社农产品分析师李冰认为:2025年饲料原料供应方面,国内玉米产量供应压力倍增,全球大豆丰产为主,国内进口大豆数量持续走高,加拿大油菜籽产量预估下调,国内油菜籽进口量下降。需求方面,饲料产量相对平稳,生猪存栏量增速放缓。

2025年饲料板块供应压力有所缓解,基本面依旧利空主导,行情仍难摆脱颓势,整体走势将好于2024年,全年依旧振荡下行为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号