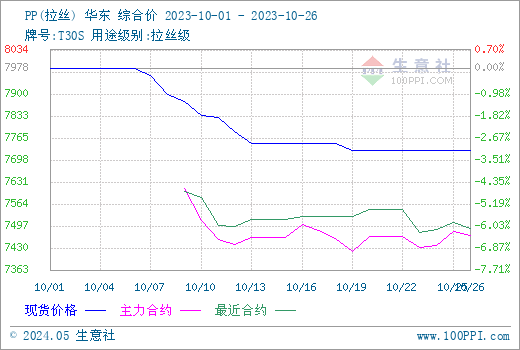

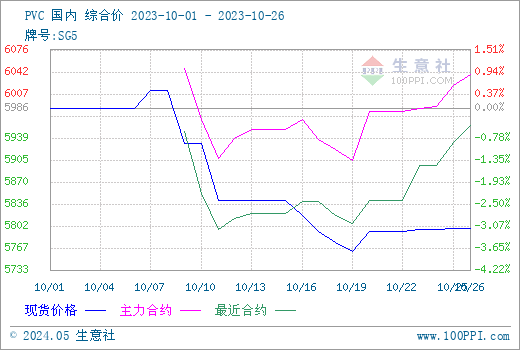

生意社:旺季行情迅速冷却 十月塑料期货三料回跌

上个月塑料行业处于“金九”传统旺季,市场行情高涨。十月承接“金九”高位,但塑料期货三品行情迅速冷却,未能延续涨势,造成了本年度“银十”不银的状况。双节假期至今的一个月区间内,塑料行业利空主导。宏观上,十月美元走强,美国经济数据表现抢眼,市场纷纷担忧美联储因此仍有加息的预期。成本方面,由于国际地缘性冲 突中外交努力的加强,紧张局势获得部分缓解。委 内 瑞 拉的出口限制也有所松动,市场供应存在增加预期,原油价格承压震荡走弱。同时,塑料下游企业备货意愿不活跃,消费跟进滞后,市场动能乏力。塑料期货三料行情在消费回落与成本震荡等影响下,价格盘面表现明显回跌。

| 商品 | 10月1日价格 | 10月26日价格 | 单位 | 区间涨跌 | 同比涨跌 |

| PP | 7978.57 | 7728.57 | 元/吨 | -3.13% | -2.89% |

| PVC | 5986.00 | 5798.00 | 元/吨 | -3.14% | -5.83% |

| LLDPE | 8438.57 | 8171.43 | 元/吨 | -3.17% | -2.89% |

据生意社商品行情分析系统显示,截止到10月26日,各产品现货均价月涨幅从低到高依次为, PP(拉丝)-3.13%、PVC-3.14%、LLDPE-3.17%。

行情分析

PP

十月初国内聚丙烯市场承接前期旺季行情,价格位置高位开局。据生意社商品行情分析系统显示,至10月26日PP拉丝料基准价较月初下跌3.13%。供应方面,月内国内PP行业总体负荷在80%左右大稳小动,场内货源充足,供应端存在一定压力。下游方面,塑编负荷在四成五以上,膜料与注塑方面企业开工率在六成左右,总体位置平稳。PP主力终端企业开工率虽然能维持前期,但市场消费量有所收缩,买家备货意愿较低且存在前期货源待消化。上游丙烯受原油价格不稳等因素影响而震荡走弱,PDH方面同步走跌。仅有甲醇方面偏稳运行,原料端跌多涨少,对PP支撑作用不佳。期货方面十月以来同样震荡走软,26日PP2311收于7529,结算价7491,对现货提振作用不明显。本月份聚丙烯的下跌一来是受备货热潮退却影响,二来是由于成本端与需求端的拖累。当下PP存在一定供需矛盾,预计PP市场或将延续偏弱运行。

PVC

根据生意社商品行情分析系统显示,10月26日PVC电石法SG5价格均价为5798元/吨,环比涨跌-3.14%。国内PVC行业九月中旬便开始高位下行,十月行情承接前期偏弱走行,现货市场信心不佳。进入十月,上游电石市场价格企稳整理。需求上,节后下游市场采购不积极,场内交投气氛偏淡,多谨慎观望,整体成交情况偏弱,刚需补货为主。不过近日期货行情偏强,10月26日PVC2311收盘于6000,结算价5959,对现货价格支撑力度尚可。预计,短期内PVC市场或将受到基差提振而窄幅回暖,建议密切关注消息面变化。

PE

十月以来,聚乙烯现货呈现逐渐下跌的行情。生意社商品行情分析系统显示,LLDPE10月26日基准价位置在8171.43元/吨,区间内有-3.17%的跌幅。其他型号聚乙烯产品也有不同程度的下跌。成本端,国际原油行情震荡下跌,原料对聚乙烯支撑力度减弱。为降库存,石化企业出厂价格纷纷下调,贸易商随行跟跌。月内市场需求不及预期,市场采购谨慎。农膜旺季需求展开不足,市场采购围绕刚需。电商节对包装膜需求预期看好,但近期未见明显助力。为促成交,商家更多的是降价出售,让利促成交。期货方面聚乙烯2311,10月26日收于8028,结算价7963,盘面走势弱势震荡,对现货无提振作用。当前PE市场需求不振,成本面偏弱,预计短期内行情或将弱势整理为主。

后市预测

十月塑料期货三料现货行情同时走弱。宏观上外部经济环境改善有限。而未来原油供应可能存在增加预期,塑料远端成本支撑作用下滑。目前,聚合企业开工相对高位稳定,货源供应充裕。叠加塑料旺季行情迅速冷却,终端企业备货围绕刚需。综上,塑料期货三料目前利空集中在成本弱势与需求滞后。预计短期内PE与PP塑料市场偏空指导不变,行情或将延续偏弱格局。而PVC可能受到期货方面的提振而有机会回暖。

浙公网安备 33010002000024号

浙公网安备 33010002000024号