生意社:旺季行情戛然而止 十月工程塑料跌多涨少

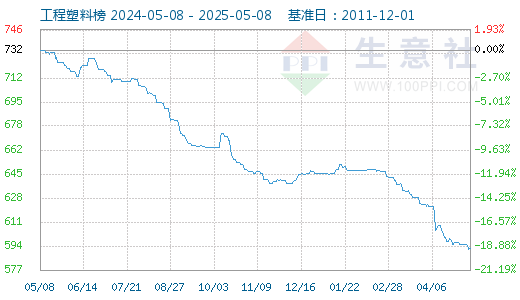

11月1日工程塑料指数为713点,与昨日持平,较周期内最高点1141点(2018-09-09)下降了37.51%,较2020年05月06日最低点566点上涨了25.97%。(注:周期指2011-12-01至今)

十月份,国内工程塑料各产品价格行情四跌一涨。据生意社价格监测,2023年10月工程塑料价格涨跌榜中下跌的商品共4种,上涨的商品仅1种。下跌的商品有:PET(-1.24%)、PA6(-1.69%)、PC(-2.59%)、POM(-14.12%);上涨的是PA66(+6.12%)。

| 商品 | 10月1日价格 | 10月31日价格 | 单位 | 月涨跌 |

| PA66 | 20166.67 | 21400.00 | 元/吨 | +6.12% |

| PET | 7230.00 | 7140.00 | 元/吨 | -1.24% |

| PA6 | 14825.00 | 14575.00 | 元/吨 | -1.69% |

| PC | 16966.67 | 16466.67 | 元/吨 | -2.95% |

| POM | 15050.00 | 12925.00 | 元/吨 | -14.12% |

十月份,工程塑料行业各产品基本面多有利空,对价格行情的支撑偏弱。受供需矛盾影响,POM跌幅首当其冲。其次,PC、PA6与PET也受到成本面与需求端双走弱的拖累而有跌。仅有PA66在月底原料拉涨的带动下,涨势明显。市场表现来看,今年的传统旺季气氛偏淡,“银十”不银。宏观上来看,十月美元走强,美国经济数据表现抢眼,市场纷纷担忧美联储因此仍有加息的预期。工程塑料行业各级工厂经营风险未见改观,生产企业盈利情况多有下滑。成本方面,由于国际地缘性冲 突中外交努力的加强,紧张局势获得部分缓解。委 内 瑞 拉的出口限制也有所松动,市场供应存在增加预期,原油价格承压震荡走弱,塑料聚合行业共同的远端成本支撑偏弱。总体上工程塑料行业十月份利多少现,跌多涨少。

PA66

10月份国内PA66市场走势守稳后上行,整月总体来看各品牌现货价格高位有涨。月内行业总体负荷稳定在65%左右,相较前期基本横盘。场内货源经过旺季消化,库存位置偏低,企业定价操作积极挺市,供方支撑力度较强。终端企业拿货仍然以维持生产为主,场内备货围绕刚需,需求端对现货托举力度尚可。上游方面,国内己二胺先稳后涨,月底供应收紧,同时受到国际大厂提价影响,价格走高。己二腈市场多空互现,月内偏弱震荡。成本端对PA66行情的提振主要来自于己二胺。综合来看,当下PA66基本面稳健向好,预计短期内价格或将延续偏强运行。

PET

10月整月PET水瓶级行情震荡偏弱,价格位置窄幅走跌。月末行业负荷较月初窄幅上升1%至约70%,国内市场总体供应平稳。月末个别企业重启延后,存在货源减少情况,但供方对行情支撑力度有限。原料端PTA与乙二醇方面月内齐跌,总体对PET成本支撑乏力。下游刚需采购,消费水平逐步进入淡季,商谈氛围转淡。在供需双减的格局下,持货商信心不强,商谈氛围偏向让利走单。预计短期内PET市场或将延续偏弱震荡运行。

PA6

国内PA6市场10月行情同样偏弱震荡运行,月底价格窄幅回升。整月行业开工率方面总体守稳,月均负荷在73%左右。市场供应较前期比几乎持平,场内货源增加。不过由于库存水平尚在低位,供方压力没有显著提升,对PA6现货支撑力度尚存。上游己内酰胺市场价格跌后盘整。原料纯苯受到国际原油震荡影响而大体走跌。同时己内酰胺十月有新装置投产铺货,且部分生产线存在复工情况,供应量上升。己内酰胺利空主导,总体对PA6成本端支撑下降。PA6下游企业开工大体守稳,月内备货意愿不强,对高价货源接受度不佳,市场交投集中在低价。成本面与需求端双双不景气,受其影响,预计短期内PA6行情或将延续整理行情。

PC

据生意社价格大数据监测,十月国内PC市场行情跌后走平,各牌号现货价格普遍调降。前期“金九”PC传统消费旺季备货操作较多,进入十月,终端企业拿货积极性回落,且尚有原料库存需要消化,场内备货需求不佳。叠加终端企业开工位置并不高,业者对市场担忧情绪加重。同时十月前期国际原油大幅下跌,苯酚和丙酮行情不理想,PC原料双酚A跟跌上游,叠加月内燕化聚碳双酚A装置重启,供需矛盾加大,PC成本端支撑弱势。另一方面,上个月国内PC总体开工率从月初的68%左右上升至约72%,月底行业负荷回归66%,部分原定十月份检修的装置延后,供应压力有所缓解,月末出现止跌企稳行情。后市仍有大型装置计划检修,预计短期内PC行情或将受其带动而行情转强 。

POM

10月POM市场行情消极下行,现货价格跌幅明显。月内存在多家POM聚合厂装置复工或提升负荷,总体负荷从61%左右攀升至81%以上。致市场货源充斥,供应压力逐渐增加。而由于前期九月低获利盘低出影响,商家与聚合厂盈利空间受到进一步压缩。供应端对POM现货拖累偏重。期间下游企业开工水平不高,且部分企业需消化前期备货库存。POM消费难以释放。同时业者多有看空情绪,跟进操作更添谨慎。综合来看,十月POM供需矛盾深刻,预计近期POM市场或将延续弱势运行行情。

后市预测

十月份上述五种工程塑料行情四跌一涨,行业消费围绕弱刚需展开。月内各产品供应水平总体充裕,供方压力方面分化严重。塑料聚合企业信心不佳,出厂定价多有调降。同时十月国际原油以及能源对工程塑料远端成本支撑减弱。加之宏观上外部经济环境依旧疲软,行业经营风险未见改善。因此,生意社商品行情分析系统认为,当前市场偏向利空指导,预计随着四季度需求转淡临近,工程塑料市场整体行情或将延续偏弱运行格局。

浙公网安备 33010002000024号

浙公网安备 33010002000024号