生意社:超跌推动需求入场 PP行情修复性上涨

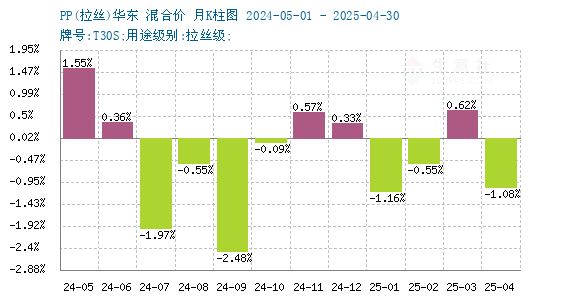

据生意社商品行情分析系统显示,本周PP市场行止跌反弹,各拉丝牌号价格修复性回调。截止1月26日,国内生产商、贸易商T30S(拉丝)主流报盘价格在7671.43元/吨左右,与月初均价水平相比,涨跌幅+0.28%。

原因分析

产业链:PP原料方面,近来国际原油OPEC减产消息持续影响市场,加之海运方面持续紧张,原油价格受到支撑而持续上涨。丙烯方面虽然本周交投有所减少,但受上游影响,价格继续走强。PDH方面丙烷供应收缩,但需求走弱,价格波动。甲醇行情相对比较平稳。上游各原料涨跌互现,总体对PP支撑力度尚可。

各方向原料走行一般,成本端对PP支撑暂稳。行业负荷方面,前期部分生产线的投产与检修回归,本周聚丙烯行业平均负荷在76%左右,较上周基本持平。货源供应维持充裕,库存情况较前期横盘,场内供应压力变动有限。需求方面,终端企业放假情况增加,塑编、膜料与注塑等PP下游企业综合开工率低位运行。但本周部分企业有节前补货操作,场内交投活跃度升温,拉丝料行情总体受到拉动而有涨。

纤维料方面,据生意社商品行情分析系统显示,截止1月26日,国内纤维PP现货价格行情同样有涨。国内生产商、贸易商Z30S(纤维)主流报盘价格在7550元/吨左右,与月初均价水平相比,涨跌幅-1.63%,同比去年同期有4.63%的跌幅。近期PP纤维料主力下游无纺布企业负荷小幅下滑,开工率水平在38%左右。末端产品消化速度横盘,市场纤维料需求情况以远端合约为主,对无纺布价格支撑一般。本周上涨行情支撑力主要来自上游,纤维或将延续偏弱整理。

熔喷料方面,本周熔喷PP行情窄幅有涨。截止1月26日,生意社商品行情分析系统监测的国内熔喷料样本企业平均报价8000元/吨左右,与月初均价水平相比,涨跌幅-0.93%,同比去年同期有20%的跌幅。目前国内面部防护需求放量一般,冬季气候影响对医用熔喷布材料消费拉动作用不明显。海内外需求量亦无明显助力。加之下游工厂新增订单不多,总体开工率走低。预计熔喷料行情或将延续弱稳行情。

后市预测

生意社PP分析师认为:本周聚丙烯行情修复性上涨。上游各原料走势有涨有稳,成本端对行情的支撑尚可。终端企业开工偏低,部分采买操作抬头。PP装置负荷横盘为主,供应压力变动有限。但节前行情愈发浓重,预计短期内PP市场或将涨幅受限。

浙公网安备 33010002000024号

浙公网安备 33010002000024号