生意社:需求低迷 华东地区水泥价格下跌

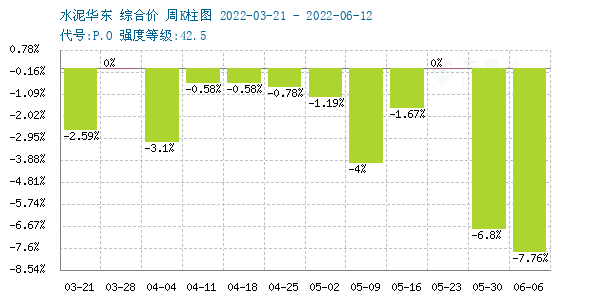

据生意社监测显示,本周华东地区水泥行情走低,周初价格为425.00元/吨,周末价格为392.00元/吨,下跌了7.76%,当前价格同比去年下跌了20.23%。

近期水泥市场受中高考及梅雨天气影响,水泥需求进一步下滑,行情继续走低。

安徽地区,企业出货不畅,6月10日左右安徽亳州、宿州等地区水泥厂家各品种水泥实际成交价格下调,跌幅在20-30元/吨。

浙江地区,需求持续不佳,6月7日左右浙江杭州、绍兴等地区水泥厂家各品种水泥价格下调,跌幅在20-30元/吨。

山东地区,需求持续不佳,6月8日左右山东青岛、烟台等地区水泥厂家各品种水泥价格下调,跌幅在10-30元/吨。

近期,华东部分地区水泥价格下跌。从上图可以看出近三个月以来水泥行情以下跌为主,跌势难止。主因受公共安全事件影响房地产投资下滑,水泥市场需求持续处于低位,叠加高考和梅雨季节,水泥市场旺季不旺,水泥企业为了出货,主动降低水泥价格,水泥市场行情走低。

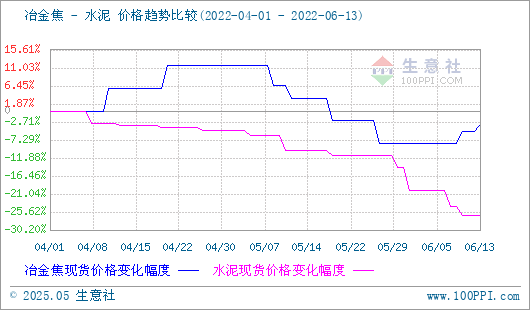

近期焦炭市场是首轮提涨落地,本轮提涨100元/吨。此前焦炭市场共计四轮提降,累计提降800元/吨。目前焦化企业销售情况较好,市场询货积极,厂内焦炭库存持续低位,即产即销。 近期焦企主动限产增多,焦炭供应略显紧张,节后焦企提涨心态积极,但近期钢材市场整体表现一般,因此本轮提涨仅涨100元/吨。下游钢厂方面近期复工复产情况好转,下游需求有一定释放,钢厂销售情况较前期好转,随着钢厂利润好转,近期开工率有一定提升,对焦炭需求较好,有补库需求。随着下游需求预期好转,焦企心态增强,预计短期内焦炭市场将保持稳中偏强运行为主,后市重点关注各环节焦炭库存情况、焦企限产情况、焦煤价格走势以及下游成材销售情况。

下游:1-4月份,全国房地产开发投资39154亿元,同比下降2.7%;其中,住宅投资29527亿元,下降2.1%。1-4月份,房地产开发企业房屋施工面积818588万平方米,同比持平。其中,住宅施工面积577692万平方米,同比下降0.1%。房屋新开工面积39739万平方米,下降26.3%。其中,住宅新开工面积28877万平方米,下降28.4%。房屋竣工面积20030万平方米,下降11.9%。其中,住宅竣工面积14662万平方米,下降11.4%。

据生意社预计,梅雨季节到来,近期国内水泥市场需求持续低迷,故生意社水泥产品分析师认为,短时间内,水泥市场行情以弱势下跌为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号