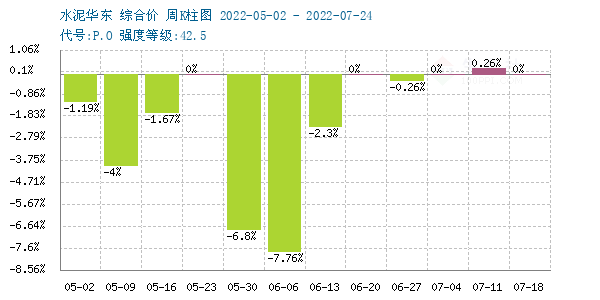

生意社:7月华东地区水泥价格涨跌不一

据生意社监测显示,7月份华东地区水泥行情涨跌不一,月初价格为383.00元/吨,月末价格为382.00元/吨,下跌了0.26%,当前价格同比去年下跌了11.66%。

7月份受高温及雨水天气影响,安徽等地区水泥行情走低,另外,随着熟料价格及周边一些企业水泥价格上调带动,浙江、江苏等地区水泥行情上涨。

浙江地区,受熟料价格上调带动,7月24日左右浙江地区主要水泥厂家各品种水泥价格上调,涨幅在20-30元/吨。

江苏地区,需求有所恢复,7月22日左右江苏无锡、苏州等地区水泥厂家各品种水泥价格上调,涨幅在20-30元/吨。

安徽地区,市场库存走高,7月25日左右安徽池州、铜陵等地区水泥厂家高标散装水泥价格下调,跌幅在50元/吨,低标散装水泥价格下调,跌幅在20元/吨。

7月份,华东部分地区水泥价格涨跌不一。从上图可以看出近三个月以来水泥行情以下跌为主,本月行情稍有好转。主要因为南方雨水天气有所减少,部分地区建筑工地施工时间缩短,需求略有好转,随着熟料价格上调带动,部分企业主导水泥价格上调。但也有安徽地区企业出货量不佳,行情走跌。总体来说,7月份,华东部分地区水泥价格有上探趋势。

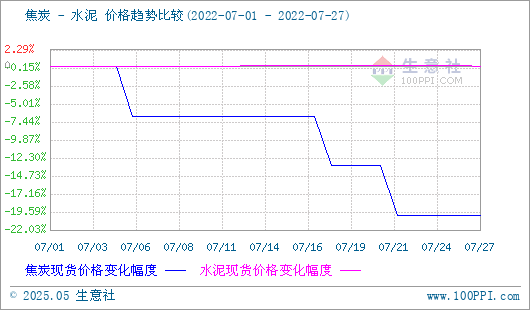

2022年7月焦炭市场历经四轮提降,截止目前累计提降900-980元/吨。四轮提降落地后,目前焦化企业亏损严重,焦企进一步加大限产力度,市场消息称主产区山西部分地区要求限产5成。随着限产力度增强目前焦炭供应整体缩紧,主产区出货情况明显变慢,部分焦企库存上升,有一定出货压力。下游钢厂仍处在持续亏损的状态下,成材销售情况不佳,钢厂限产,高炉检修计划和范围逐步扩大,对原料焦炭的需求也逐步下滑。后市方面生意社认为在目前供需双弱格局下,焦炭市场整体保持偏弱运行,后续重点关注钢材市场销售情况、钢厂开工率以及焦钢企业利润情况。

下游:1—6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。1—6月份,商品房销售面积68923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额66072亿元,下降28.9%;其中,住宅销售额下降31.8%。

据生意社预计,目前华东地区库存下降较快,且受熟料上涨带动,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号