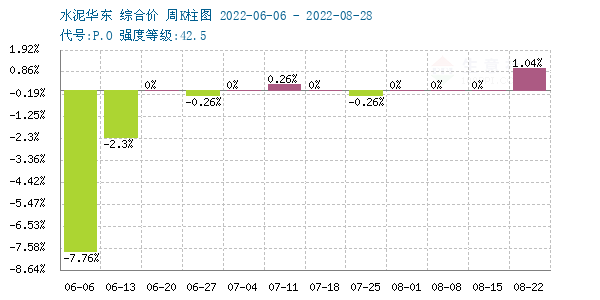

生意社:8月华东地区水泥价格震荡上涨

据生意社监测显示,8月份华东地区水泥行情上涨,月初价格为386.00元/吨,月末价格为390.00元/吨,上涨了1.04%,当前价格同比去年下跌了17.58%。

8月份前期受高温及雨水天气影响,华东地区水泥行情震荡盘整,后期天气情况好转,浙江、江苏等地区水泥行情上涨。

浙江地区,为提升盈利,8月22日浙江杭州、嘉兴等地区部分水泥厂家高标水泥价格预计上调,涨幅在20元/吨,落实情况有待观察。

江苏地区,库存下滑,需求好转,8月21日左右江苏无锡、常州、苏州等地区部分水泥厂家水泥价格上调,涨幅在10-20元/吨。

上海地区,供应略有收紧,8月22日左右上海部分地区部分水泥厂家通知散装水泥价格上调,涨幅在10-20元/吨。

8月份,华东部分地区水泥价格上涨。从上图可以看出近三个月以来水泥行情变动不大,本月行情稍有好转,小幅走高。主因南方雨水天气有所减少,部分地区建筑工地施工时间缩短,需求略有好转,以及华东多地限电减产,供应略有收紧,水泥库存下滑,出货量较前期有所上升,水泥厂家为提升利润,多开始试探性上涨,水泥市场行情小幅走高。总体来说,8月份,华东地区水泥价格有上探趋势。

2022年8月焦炭市场历经两轮提涨,山西地区准一级冶金焦价格在2200元/吨,月初价格在2600元/吨,月度涨18.18%。焦炭市场整体稳中偏弱运行,连续两轮提涨落地后焦化企业利润情况好转,因此本月焦企开工率整体回升,焦炭供应明显好转,厂内焦炭库存整体偏低,销售情况较好,焦企心态积极,临近月末受下游采购影响,部分焦企暂缓出货,厂内焦炭库存略有升高。下游钢厂近期需求未有明显转变,钢厂利润依旧偏低,近期采购焦炭多数是按需为主,终端销售没有好转拖累市场心态,近期港口采购力度下滑,市场心态整体偏弱。后市方面生意社认为目前焦炭价格主要靠原料焦煤价格支撑,市场心态整体偏弱,下游刚需采购为主,焦企心态略有转变,厂内库存有一定累库,焦钢博弈心态较强,预计焦炭价格近期维持暂稳运行为主,后市重点关注原料焦煤价格走势以及下游成材销售情况。

下游:1—7月份,全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。1—7月份,房地产开发企业房屋施工面积859194万平方米,同比下降3.7%。其中,住宅施工面积607029万平方米,下降3.8%。房屋新开工面积76067万平方米,下降36.1%。其中,住宅新开工面积55919万平方米,下降36.8%。房屋竣工面积32028万平方米,下降23.3%。其中,住宅竣工面积23279万平方米,下降22.7%。1—7月份,商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。

据生意社预计,目前华东地区气温下滑,建筑工地施工进度逐步恢复,需求较前期略有回升,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号