生意社:需求改善 华东地区水泥价格上涨

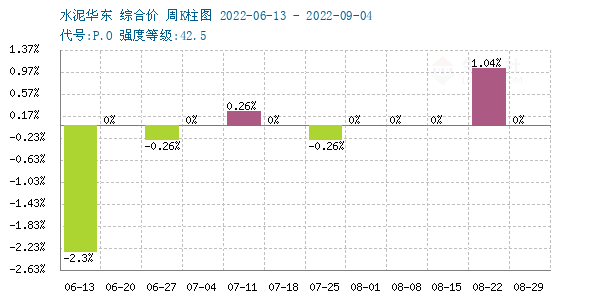

据生意社监测显示,近期华东地区水泥行情上涨,周初价格为390.00元/吨,周末价格为394.00元/吨,上涨了1.03%,当前价格同比去年下跌了21.15%。

进去9月份,随着气温下降,受熟料价格及周边一些企业水泥价格上调带动,安徽、江苏等地区水泥行情上涨。

安徽地区,市场需求好转,9月2日左右安徽滁州地区主要水泥厂家高标泥价格上调,涨幅在20元/吨。

江苏地区,需求有所恢复,9月2日左右江苏镇江、扬州、连云港等地区水泥厂家高标水泥价格上调,涨幅在10-20元/吨。

近期,华东部分地区水泥价格小幅上探。从上图可以看出近期水泥行情以稳中有涨为主,本周行情继续恢复性上涨。主要因为南方天气好转,雨水、高温的影响将逐步减弱,市场需求明显好转,厂家出货量基本在7成上下,叠加各地开启的错峰生产,企业调价意愿强烈,主导水泥价格上调。

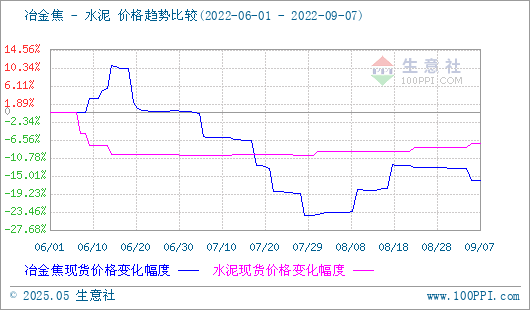

近期焦炭市场价格暂稳,市场气氛整体偏弱,焦化企业近期生产情况比较稳定,焦企提产后,近期焦炭供应较前期恢复,下游按需采购后,近期厂内焦炭库存有小幅上升,但整体焦炭库存仍保持低位运行。下游钢厂近期需求未有明显转变,钢厂利润依旧偏低,近期采购焦炭多数是按需为主,终端销售没有好转拖累市场心态,近期港口采购力度下滑,市场心态整体偏弱。周五河北、山东钢厂开启提降100-110元/吨,并在9月5日左右全面落地。后市方面生意社认为焦企现在累库,之前支撑焦价的炼焦煤价格近期拍卖价格逐步回落,对焦炭支撑力度偏弱,提降落地后,焦企抵触心态较强。预计近期焦价保持弱稳运行为主,后市重点关注原料煤价走势以及钢厂开工情况、焦钢企业利润恢复情况。

下游:1—7月份,全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。1—7月份,房地产开发企业房屋施工面积859194万平方米,同比下降3.7%。其中,住宅施工面积607029万平方米,下降3.8%。房屋新开工面积76067万平方米,下降36.1%。其中,住宅新开工面积55919万平方米,下降36.8%。房屋竣工面积32028万平方米,下降23.3%。其中,住宅竣工面积23279万平方米,下降22.7%。1—7月份,商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。

据生意社预计,市场需求较前期略有回升,为了盈利,企业调价意愿强烈,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号