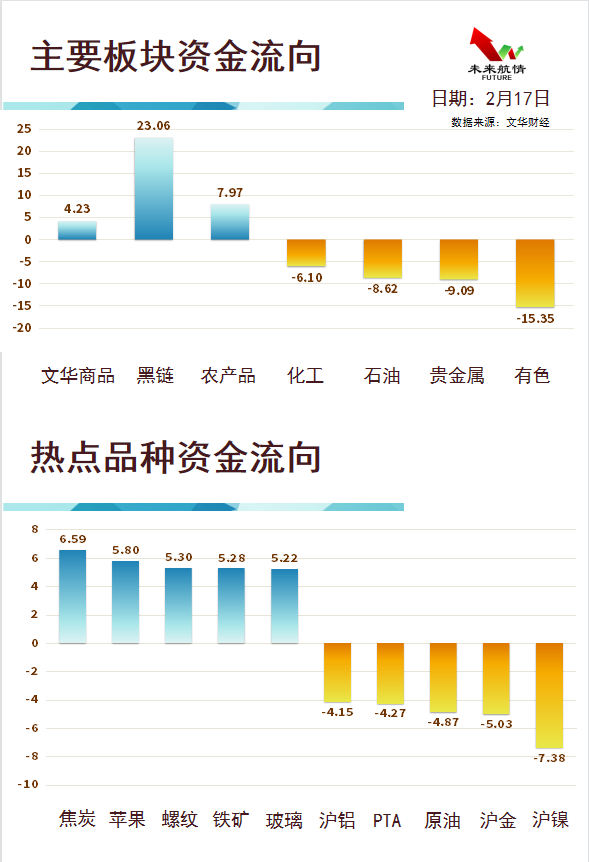

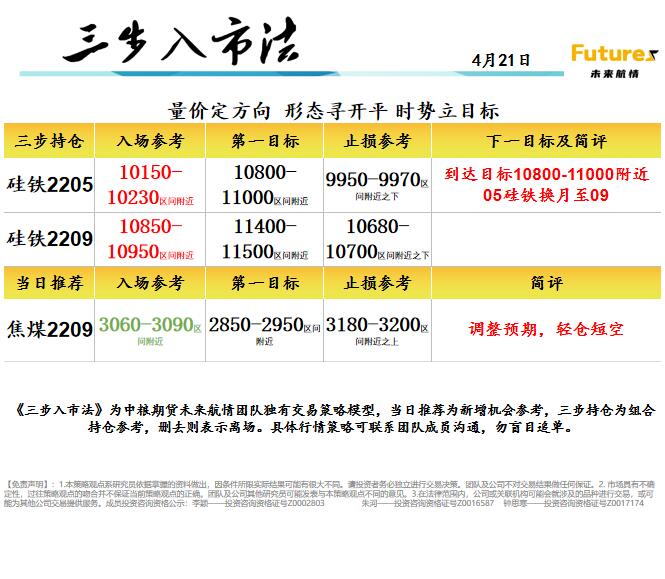

中粮期货:02.17增仓蓄势 焦炭分化走强

套利跟踪:豆-菜粕价差

CBOT 大豆本周大概走势为区间震荡,USDA 报告发布后出现短暂的上冲,突破1600 美分/蒲式耳。本次 USDA 供需报告中,美豆供应端数据均未作调整。需求端数据,美豆压榨由 21.9 亿蒲式耳上调至 22.15 亿蒲式耳,出口则维持 20.5 亿蒲式耳。库存数据,美豆结转库存由 3.5 亿蒲式耳下调至 3.25 亿蒲式耳,高于市场平均预期的 3.1 亿蒲式耳。

南美方面,巴西和阿根廷产量的下调符合预期,但下调幅度略低于市场预期。其中巴西产量由 1.39 亿吨下调 500 万吨至 1.34 亿吨,低于市场平均预期的 1.337 亿吨。阿根廷产量由 4650 万吨下调 150 万吨至4500 万吨,高于市场平均预期的 4451 万吨。在美豆出口销售表现转好的情况下,南美升贴水的高企可能会继续利好于美豆的出口,不排除后续 USDA 上调出口数据的可能。市场交易的主线仍围绕南美天气,巴西大豆产量大概率下调至1.3 亿吨以下。天气预报显示巴西南部及阿根廷以及巴拉圭产区仍处于偏干旱的状态,对大豆的生长不利。而巴西中西部地区处于收获期,降水情况尚可,则对于收获工作不利。总的来看,美豆后期价格仍将保持偏强的走势。

截至 1 月 28 日的一周,国内油厂大豆库存 287.91 万吨,上周 320.62 万吨,油厂豆粕库存 32.91 万吨,上周为 29.48 万吨,压榨为 172.73 万吨,上周为 214.51 万吨。截至 1 月 13 日的一周,沿海菜籽库存 26 万吨,上周 27.3 万吨,沿海油厂菜粕库存 4.63 万吨,上周为 5.5 万吨,压榨为 1.3 万吨,上周为 2.3 万吨。

套利方面,豆菜粕价差节后于200附近快速回归,目前270附近仍为近十年历史低值附近,中期仍有回归空间,可关注做价扩思路,后续跟踪可联系我们团队。

(数据来源:中粮期货研究院,Wind)

风险揭示

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。团队及公司不对交易结果做任何保证。

2. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。团队及公司其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

成员投资咨询资格公示:

李颖——投资咨询资格证号Z0002803

钟思寒——投资咨询资格证号Z0017174

浙公网安备 33010002000024号

浙公网安备 33010002000024号