国元期货:期指回调整理 期债全线上涨

策略观点

经济下行压力仍在,通胀压力暂时缓解,消费品价格或低位回升。经济结构继续调整,宏观政策有发力空间。目前股市情绪尚高,但基本面尚不足以支持全面牛市行情,政策面利好不断,股指年末偏多头概率增加,期债受到经济下行预期的支撑。

期指方面,近期上涨速度较快,技术上有整理需求,政策面利好较多,建议多单持有,IF2112 多单 4742.4 止损、IH2112 多单 3121.8 止损、IC2112 多单 6900 止损。

期债方面,经济数据仍偏弱,整体判断期债高位震荡行情,建议逢低做多,T2203 多单 99.5 止损、TF2203 多单 100.8 止损、TS2203 多单 100.6 止损。

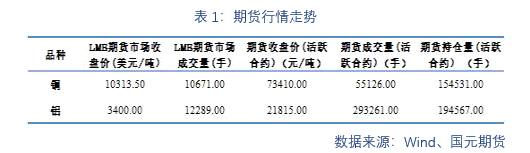

一、期货行情

周二股指期货震荡整理。部分蓝筹股反弹至前期压力位附近遭遇解套抛压。年末多重政策利好下,股指震荡盘升概率增加。

国债期货全线收涨。资金面紧平衡,资金利率上行。期债多头趋势仍在,关注央行政策利率动向。

二、现货行情

周二股市弱势震荡。市成交 11411 亿,北向资金净买入 60 亿。行业板块方面,数

字货币、元宇宙、烟草、传媒、教育等板块上涨,汽车整车、煤炭、工业金属、钢

铁等板块下跌。前期较强的蓝筹股回调整理,市场风格轮动。

国债现券收益率下行 1-2BP。资金面边际收紧,隔夜利率小幅上行。当前稳增长的预期较

强,利率债受到宽信用的压力。市场降息预期再起。10 年期国债在 2.8-3.0%区间运

行,有向下突破的概率。

三、行业要闻

1. 12 月 13 日,全国人大宪法和法律委员对国务院提请审议的《关于授权国务院在部

分地区开展房地产税改革试点工作的决定(草案)》进行了分组审议。宪法和法律委员

会认为,决定草案总体是可行的,同时,有的常委委员提出,草案规定授权期限为五

年,但何时起算不清楚,建议明确。有的常委会组成人员还对推出房地产税的时机等问

题提出了意见。

2. 央行强调,做好 2022 年金融工作,要继续做好“六稳”、“六保”工作,为稳定宏

观经济大盘、保持经济运行在合理区间营造适宜的货币金融环境。稳健的货币政策要灵

活适度,保持流动性合理充裕。做好跨周期和逆周期政策设计,提高货币政策的前瞻性

针对性。持续释放贷款市场报价利率改革潜力,促进企业综合融资成本稳中有降。多措

并举,促进中小微企业融资增量、扩面、降价。遵循市场化、法治化、国际化原则,用

好碳减排支持工具和支持煤炭清洁高效利用专项再贷款,支持碳减排重点领域的发展。

3. 财政部部署 2022 年财政重点工作,强调要统筹财政资源,保证财政支出强度,加快支出

进度,全过程实施财政资金绩效评价,并加强与货币政策协同配合,确保宏观政策稳健有效。

要坚持尽力而为、量力而行,财政政策要突出前瞻性、针对性,民生政策要突出有效性、可持

续,落实党政机关过紧日子要求,降低行政成本。要坚决遏制新增地方政府隐性债务,稳妥化

解地方政府隐性债务风险隐患,确保财政可持续。

4. 银保监会强调,配合做好地方政府隐性债务风险防范化解。严防高风险影子银行死灰

复燃。稳妥处置大型实体企业债务风险。严厉打击违法违规金融活动。依法规范和监管

互联网平台金融业务,防止资本在金融领域野蛮生长。

5、两市融资余额:截至 12 月 13 日,上交所融资余额报 9139.5 亿元,较前一交易日

增加 39.17 亿元;深交所融资余额报 8150.26 亿元,较前一交易日增加 10.8 亿元;

两市合计 17289.76 亿元,较前一交易日增加 49.97 亿元。

6.美国 11 月 PPI 环比上涨 0.8%,为 7 月来新高,预估为 0.5%,前值为 0.6%。美

国 11 月 PPI 同比上涨 9.6%,续创历史最快增速,预估为 9.2%,前值为 8.6%。

附:数据图表

重要声明

本报告中的信息均来源于公开可获得资料,国元期货力求准确可靠,但对这些信息的准确性及完整性不做任

何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务

状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

浙公网安备 33010002000024号

浙公网安备 33010002000024号