LDPE年度简报

2024-01-01—生意社

一、综述与回顾

2024年聚乙烯整体呈现震荡偏强态势,其中高压产品涨幅较大,其次是线性产品,低压产品走势相对较弱,全年出现两次持续上涨,第一次出现在4月,第二次出现在10月。

二、商品行情

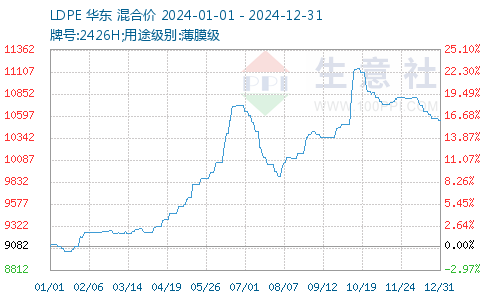

1.价格走势

根据生意社价格监测显示,截止2024年12月31日国内现货市场均价在10550.00元/吨,较2024年1月1日上涨了16.16%。其中年内最高点出现在10月17日是11150.00元/吨,最低点出现在1月21日是9025.00元/吨。

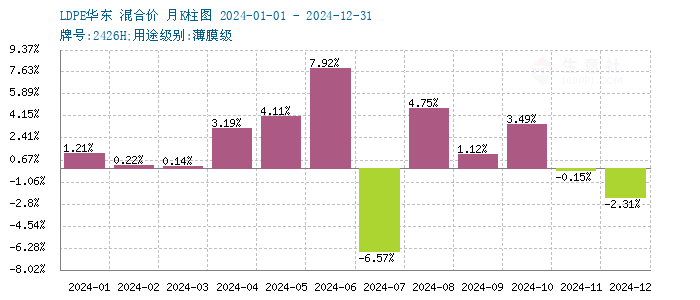

2.月涨跌图

三、产能

| 省份 | 产能 | 企业数 |

|---|---|---|

| 辽宁省 | 80 | 1 |

| 广东省 | 61 | 2 |

| 陕西省 | 60 | 2 |

| 山东省 | 54 | 2 |

| 江苏省 | 50 | 2 |

| 北京 | 38 | 1 |

| 内蒙古 | 37 | 1 |

| 湖北省 | 30 | 1 |

| 青海省 | 30 | 1 |

| 新疆 | 27 | 1 |

| 黑龙江省 | 26.5 | 1 |

| 上海 | 20 | 1 |

| 甘肃省 | 20 | 1 |

| 宁夏 | 20 | 1 |

| 福建省 | 10 | 1 |

| 汇总: | 563.5 | 19 |

四、产业链

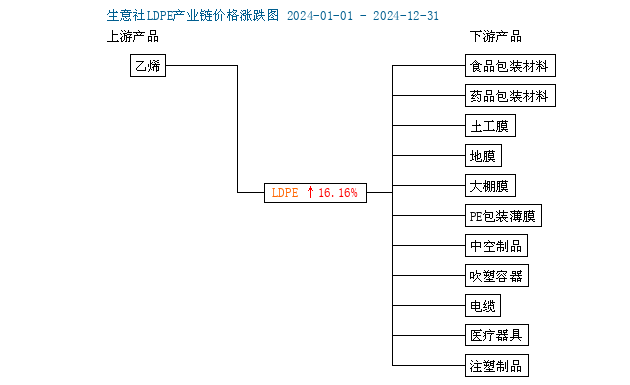

LDPE产业链价格涨跌图

| 商品名称 | 2024-01-01价格 | 2024-12-31价格 | 涨跌幅 |

|---|---|---|---|

| LDPE | 9082.50 | 10550.00 | 16.16% |

LDPE产业链榜

LDPE产业链相关性图

LDPE产业链价差图

LDPE产业链价比图

五、所在版块

六、总结和展望

2025年PE下游需求增速将低于供应增速,供需博弈预期加剧。新装置主要投产集中在上半年,供应端压力较大。2025年PE整体需求仍然面临挑战,需要关注国内宏观刺激政策的颁布与落实情况以及海外经济情况。

七、商品情报

1. 生意社:近期聚乙烯有涨有跌

新装置产能逐渐放量、计划检修装置较少、前期停产装置陆续重启、加之进口货源逐渐到港,供应端有增加预期;下游需求持续减弱,刚需采买为主;成本端原油支撑有限,预计短期内聚乙烯或将震荡偏弱走势为主,但线性产品走势相对偏强。 (LDPE 详情)

2. 2024年11月LDPE国内出口数据统计

2024年11月国内LDPE出口量在1.91万吨,环比上涨2.06%,同比下降10.85%。 (LDPE 详情)

3. 2024年11月LDPE国内进口数据统计

2024年11月国内LDPE进口量在26.50万吨,环比下跌1.20%,同比下滑4.94%。 (LDPE 详情)

4. 生意社:供应有增加预期 聚乙烯或将震荡偏弱

12月有新增产能投放;加之下周暂无计划停车检修,检修损失量预计减少,供应端有增加预期;进入12月棚膜需求收尾,订单累计减少,下游开工率或将下降;预计聚乙烯或将震荡偏弱走势为主。(LDPE 详情)

5. 生意社:11月聚乙烯走势偏强

11月聚乙烯装置检修集中,12月有新产能投放加上停车装置重启,供应端预期增加;12月农膜需求逐渐收尾,下游开工率预计下降;加之下游对高价货源较为抵触,预计12月聚乙烯或将震荡偏弱走势为主。(LDPE 详情)

6. 生意社:聚乙烯走势偏强 短期上行空间有限

11月份聚乙烯检修装置较为集中,12月有新产能投放,供应端预期增加;棚膜需求逐渐收尾;下游对高价货源较为抵触,限制上涨空间,短期内预计聚乙烯上调空间有限。(LDPE 详情)

7. 2024年10月全国塑料制品产量统计

据国家统计局统计,10月我国塑料制品产量达706万吨,同比增长5.9%。1 - 10月份塑料制品产量为6297.1万吨,同比增长1.8%。 (LDPE 详情)

8. 生意社:10月聚乙烯走势偏强

四季度聚乙烯装置检修有限,供应充足,加上新投产能陆续投入;11月农膜需求逐渐转淡,预计聚乙烯或将偏弱走势为主。(LDPE 详情)

9. 生意社:缺乏有效利好 聚乙烯窄幅调整

临近月末,聚乙烯整体呈现弱势窄幅调整为主,为促成交,商家积极让利出货为主。 (LDPE 详情)

10. 生意社:利好支撑 聚乙烯上涨

近期国际油价不断下跌,成本面支撑不足;需求端处于旺季,对聚乙烯行情有所支撑;宏观政策面频出,利好聚乙烯行情。聚乙烯价格不断上涨市场对高价货源成交放缓,预计聚乙烯继续偏强走势为主,但上涨空间有限。(LDPE 详情)

11. 生意社:利好提振 聚乙烯有所上涨

企业检修装置减少,国内供应压力仍在,十一节后或将有补库行为,预计聚乙烯或将偏强走势为主。(LDPE 详情)

12. 2024年7月中国塑料制品出口金额统计

2024年7月中国塑料制品出口金额为846511万美元,相比上年同期增长了9686.1万美元,同比增长1.9%。2024年1-7月中国塑料制品出口金额为6153151.2万美元,相比上年同期增长了330660.6万美元,同比增长7.2%。 (LDPE 详情)

13. 2024年7月全国塑料制品产量统计

2024年7月全国塑料制品产量为631.9万吨,同比减少4.6%;1-7月份累计产量为4201.2万吨,同比减少0.3%。 (LDPE 详情)

14. 生意社:供应增加 聚乙烯弱势运行

供应端有增加预期;需求端消费有望增加,8-9月中秋国庆假期消费提振,供需双增,预计聚乙烯或将有所上涨,但上调空间或将有限。(LDPE 详情)

15. 生意社:缺乏利好支撑 聚乙烯依旧弱势下滑

供应端有增加预期;农膜处于需求淡季,工厂开机率不高,低负荷运行;拉丝低压产品需求一般,新增订单跟进不足;聚乙烯期货盘面走势偏弱;暂无利好支撑,预计聚乙烯或将继续弱势运行为主。(LDPE 详情)

16. 生意社:利空打压 聚乙烯弱势下调

供应端有增加预期;需求端处于淡季,聚乙烯期货盘面走势偏弱,上周油价震荡偏弱,多重利空打压下,预计聚乙烯或将震荡弱势运行为主。(LDPE 详情)

17. 生意社:原料端普遍有涨 通用塑料4月总体向好

4月份通用塑料行业总体上迎来了二季度开门红,行情整体窄幅偏强。后市方面,宏观上,5月1日美联储宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变,并自6月起放缓资产负债表缩减速度。国际货币基金组织上调全球经济增长预期,市场前景担忧情绪有所缓和;远端成本方面,美国原油库存超预期增加,叠加中东紧张局势缓和,原油风险溢价走低都令油价出现明显回落;当下,各终端企业开工平稳,下游普遍刚需备货维持生产。随着节前后备货潮的结束,五月初通用料市场表现趋于均衡;综合来看,通用塑料行业节前价格行情或将大体进入僵持整理行情。(LDPE 详情)

18. 生意社:利好支撑 聚乙烯上涨

供应端呈减少预期;农膜需求端支撑力度不足;受供应端减少影响,加之包装膜需求有向好预期。预计聚乙烯价格偏强窄幅运行为主,上行空间有限。(LDPE 详情)