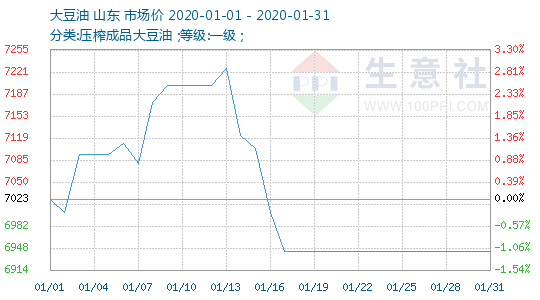

1、 大豆油价格走势

2、大豆油动态

近期油脂再创新高。其中,豆油从2019年低点至今,上涨幅度高于35%。豆油价格上涨与棕榈油的领涨相关,并且豆油自身的低库存与偏高的未执行合同也助其获得可观涨幅。展望后市,在美豆振荡区间上移、南美干旱及关税政策利好美豆、我国大豆库存降低、豆油未执行合同偏高、邻盘油脂价格强势的作用下,豆油继续上涨的概率较大。

食用植物油:本月估计,2018/19年度,食用植物油产量2546万吨,进口量855万吨,消费量3338万吨,出口量27万吨,均与上月估计值相同。

美国农业部(USDA)1月供需报告显示,美国2019/20年度豆油年末库存预估为14.46亿磅,12月预估为14.46亿磅。

美国农业部(USDA)1月豆油出口销售报告显示:截至1月2日当周,美国2019-20年度豆油出口净销售2600吨,2020-21年度豆油出口净销售0吨。当周,美国2019-20年度豆油出口装船36700吨。

上周(1月6日-11日)油脂整体稳中有升,MPOB及USDA月报临近,市场谨慎情绪增长,多头炒作热情暂时受到抑制。此外,有关印度将限制棕榈油进口的传言纷纷扰扰,一度令产地报价回落,但随着官方公告的落地,盘面表现却呈现利空出尽之势。随着周五MPOB偏多报告兑现,快于预期的马棕去库存速度再度提升市场多头氛围。

2019年12月份我国进口食用植物油(不含棕榈油硬脂)90.4万吨,较11月份的105.9万吨减少155.5万吨,减幅为14.64%。较2018年同期的74.2万吨增加16.2万吨,增幅为21.83%。

美国农业部(USDA)公布的豆油出口销售报告显示:截至1月9日当周,美国2019-20年度豆油出口净销售36200吨,2020-21年度豆油出口净销售0吨。当周,美国2019-20年度豆油出口装船12800吨。

豆油:本期进口实际装船3.69万吨,同比上升937.64%;本月进口预报装船6.12万吨,同比上升630.94%;下月进口预报装船0.52万吨,同比下降83.58%。

1月11日~17日,浙江杭州粮油物流中心批发交易市场食用油价格小幅下跌。1月17日,江苏产一级大豆油批发价格为7.60元/公斤,比1月10日下跌0.10元/公斤,跌幅1.3%;浙江产四级菜籽油9.20元/公斤,下跌0.10元/公斤,跌幅1.1%;18度棕榈油7.20元/公斤,下跌0.10元/公斤,跌幅1.4%。

周一油脂期货低位震荡收涨,菜油、棕榈油价格小幅下滑,豆油因美豆油获得提振而相对坚挺。豆油现货小幅上涨20元/吨,而棕榈油、菜籽油小幅下调20元/吨。

龙口香弛1月21日停机,2月2日开机;博兴香弛1月22日停机,2月3日开机;秦皇岛金海1月22日停机,2月1日开机;北京汇福1月22日停机,1月31日开机;天津邦基1月22日停机,2月2日开机;天津九三1月20日双线停机,2月1日开机;唐山中储粮1月22日停机,2月3日开机。

美国农业部(USDA)公布的豆油出口销售报告显示:截至1月16日当周,本年度美豆油出口净销售55600吨,下一年度豆油出口净销售0吨。当周,美国2019-20年度豆油出口装船2500吨。