1、 棕榈油价格走势

2、棕榈油动态

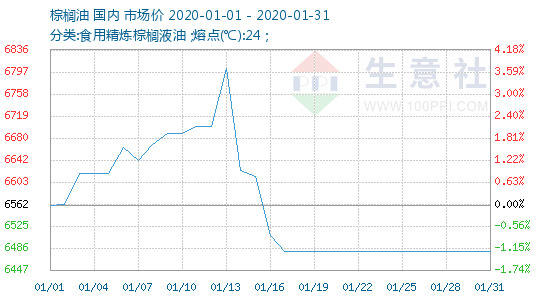

在接连强势上涨之后,缺乏更多利好刺激,棕榈油2005合约在6400—6500元/吨遭遇阻力。然而,棕榈油减产预期继续兑现,产地库存回落预期支撑市场做多热情。此外,印度调降马棕进口关税,在国内植物油低库存的状态下,积极入场采购马棕,提振产地报价大幅走升,加剧棕榈油进口利润倒挂,对连棕形成较强支撑。

印度新的棕榈油进口关税刚刚为马来西亚扩大出口打开大门,在短短一周之后,这扇门又被印度政府亲手关上了?

食用植物油:本月估计,2018/19年度,食用植物油产量2546万吨,进口量855万吨,消费量3338万吨,出口量27万吨,均与上月估计值相同。

上周(1月6日-11日)油脂整体稳中有升,MPOB及USDA月报临近,市场谨慎情绪增长,多头炒作热情暂时受到抑制。此外,有关印度将限制棕榈油进口的传言纷纷扰扰,一度令产地报价回落,但随着官方公告的落地,盘面表现却呈现利空出尽之势。随着周五MPOB偏多报告兑现,快于预期的马棕去库存速度再度提升市场多头氛围。

2019年12月份我国进口食用植物油(不含棕榈油硬脂)90.4万吨,较11月份的105.9万吨减少155.5万吨,减幅为14.64%。较2018年同期的74.2万吨增加16.2万吨,增幅为21.83%。

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚2019年12月毛棕榈油进口量为123029吨,2019年11月毛棕榈油进口量为74684吨。

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚2019年12月毛棕榈油出口量为1396157吨,2019年11月毛棕榈油出口量为1401462吨。

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚2019年12月毛棕榈油库存为2007124吨,2019年11月毛棕榈油库存为2256048吨。

菜粕来看,短期处于“供需两弱”格局,预计低位震荡走势为主;中长期供应压力不大、需求有望好转,价格有望在二季度走强;波动率来看,预计2020年菜粕波动率高于2019年、上半年高于下半年。

马来西亚棕榈油局(MPOB)引用国家海关部门数据称,马来西亚已将2月毛棕榈油出口关税上调至6%。

棕榈油:本期进口实际装船33.64万吨,同比上升17.28%;本月进口预报装船57.28万吨,同比上升3.26%;下月进口预报装船0.00万吨,同比下降99.99%。

近期,国际棕榈油市场宏观面风险加剧。印度暂时禁止马来西亚棕榈油进口,触发短期BMD毛棕榈油重挫。马来西亚棕榈油大跌、国内库存高企,加上春节前资金获利减仓,国内棕榈油盘面也出现明显回落。

本周以来,棕榈油价格出现了较大的下滑,主力合约盘面价格一度跌破6300元/吨的位置,市场由此担心棕榈油价格的走势是否已经出现翻转。

汉堡1月17日消息:德国汉堡的行业刊物《油世界》总编辑托马斯·梅尔科称,2020年1月10日印尼棕榈油价格飙升至每吨810美元,远远高于2019年10月初的480美元。