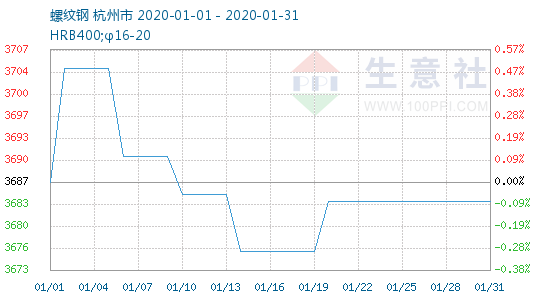

1、 螺纹钢价格走势

2、螺纹钢动态

2020年1月1日,沙钢出台1月上旬建材价格政策,高线、盘螺、螺纹价格不变,HRB500和HRB500E在同规格HRB400基础上加价350元/吨和380元/吨。

1月2日,马钢出台对马鞍山和合肥地区建材价格调整政策,高线、螺纹下跌10元,盘螺下跌20元。

1月3日山东莱钢永锋出台建筑钢材出厂价格调整政策,螺纹钢价格涨10元/吨,盘螺价格涨10元/吨。

1月3日山东石横特钢对建筑钢材出厂价格调整政策,螺纹钢价格涨10元/吨,盘螺价格涨10元/吨。

1月6日马钢出台对马鞍山和合肥地区建材价格调整政策,高线、螺纹价格不变,盘螺下跌10元。

截至2019年年底,废钢价格多维持窄幅震荡走势,钢企调价意愿普遍不高,电炉厂开工积极性较低,商家自身持货量基本保持日常所需,后续缺货厂家窄幅调涨可能暂存,但货源量提升空间有限。

在基建复苏、制造业补库双重拉动下,钢铁需求在2020年是有保障的。目前,冬季需求萎缩,在钢铁价格主要以预期为主导的情况下,螺纹钢价格可能呈现振荡的走势。但是等到冬储过后,若库存累积幅度不大幅超越往年,螺纹钢价格存在进一步上涨的空间。建议投资者短期以观望为主,静待冬储过后的做多机会。

1月7日,马钢出台对马鞍山和合肥地区建材价格调整政策,高线下跌10元,螺纹下跌10元,盘螺下跌20元。

从7日召开的河北省第十三届人民代表大会第三次会议上了解到,河北将持续推进产业转型升级,今年计划压减钢铁产能1400万吨。

钢铁产业固定资产投资维持在高位区间,引致的产量快速释放,产能投放压力持续存在。2019年前11个月钢铁产业固定资产投资累计同比增长27.1%,增速虽低于年中43.3%的增速,但较去年同期增速高14.1%,也较年初增速高14.8%,显示产业投资虽处于放缓中,但仍处于高位水平,市场后期仍有投放压力,这是自2018年三季报以来,持续强调的产能投资加快和产能投放对市场的压力,也是对行业新产能周期启动观点的应验,综合来看,产能投放加快是2019年市场疲软的重要原因。

1月8日马钢出台马鞍山和合肥地区建材价格调整,高线、螺纹、盘螺上涨10元。

螺纹钢基本面虽在走弱,但电炉调节产量机制再度发力,现货下行压力趋弱。同时,市场对上半年需求存在向好预期,低估值驱动下,螺纹钢期价有一定支撑。

随着春节临近,钢厂冬储已接近尾声。在成品材终端需求逐渐低迷的情况下,钢厂提价收货意愿降低。随着废钢资源不断减少,贸易商陆续放假,后期市场交易将会逐渐进入停滞状态,预计春节之前废钢市场将保持稳定。

根据中国钢铁工业协会发布的专题报告预测,2020年,随着全球经济增长放缓,全球钢铁需求增幅将回落,而我国经济保持增长的同时,钢铁需求有望保持平稳。不过,由于产能释放压力上升,供需形势不容乐观。

本钢出台2020年2月份产品价格政策,线材基价下调50元/吨,螺纹钢基价下调150元/吨;鞍钢出台2020年2月份产品价格政策,螺纹钢下调100元/吨,彩涂板上调50元/吨

2020年钢铁主要下游行业表现继续分化,其中基建投资将会加码,房地产行业投资、新开工增速可能放缓,家电行业保持平稳增长,汽车、船舶、集装箱和机械行业中部分子行业可能出现负增长,但总体而言,钢材需求量预计整体小幅增长,达到8.9亿吨,同比增长2%。

海关总署2020年1月14日数据显示,2019年12月我国出口钢材468.4万吨,较上月增加10.9万吨,同比下降15.8%;1-12月我国累计出口钢材6429.3万吨,同比下降7.3%。

1月14日,山西美锦出台建筑钢材出厂价格调整政策,线材、螺纹、盘螺上调30元。

海关总署2020年1月14日数据显示,2019年12月我国出口钢材468.4万吨,较上月增加10.9万吨,同比下降15.8%;1-12月我国累计出口钢材6429.3万吨,同比下降7.3%。12月我国进口钢材148.3万吨,较上月增加44.1万吨,同比增长46.8%;1-12月我国累计进口钢材1230.4万吨,同比下降6.5%。

近两周以来,螺纹钢呈现窄幅振荡走势。上周,螺纹钢2005合约上涨0.79%至3571元/吨。现货方面,上海维持3750元/吨,广州维持4160元/吨,天津维持3630元/吨。

1月17日,南钢出台对南京地区螺纹钢价格调整政策,螺纹下调20元,现Φ16-25mm HRB400螺纹钢执行价3790元/吨。

国家统计局周五公布的数据显示,中国2019年粗钢产量为99634万吨,同比增长8.3%。中国是全球最大的钢铁生产国。统计局数据显示,12月份,中国粗钢产量同比大增11.6%至8427万吨,为8月以来最高。根据计算得出,12月日均产量较11月增加1.5%至272万吨。统计局同时公布,中国12月钢材产量为10433万吨,同比增长11.3%;全年钢材产量为120477万吨,同比增加9.8%。中国12月生铁产量为6706万吨,同比增长6.0%;全年生铁产量为80937吨,同比增加5.3%。

1月19日,南钢出台对南京地区螺纹钢价格调整政策,螺纹下调20元,现Φ16-25mm HRB400螺纹钢执行价3770元/吨。

据家机构数据监测显示,2019年是带钢行业供给形势变化、新旧动能转换的一年,是产能严重过剩矛盾化解的一年,是“环保风暴”有史以来涉及时间最长,强度最大,涉及地区最广的一年。以致大量企业限产停工、整改处罚,数量之多,前所未有。然而供求两端的博弈和环保政策的实施强度依旧是2020年备受关注的焦点。

2020年1月17日,应加拿大潜在进口商EnerkemInc.提交的申请,加拿大边境服务署(CBSA)对进口自中国、韩国和西班牙的装配式工业钢构件(FabricatedIndustrialSteelComponents)启动反倾销期中复审立案调查,同时对进口自中国的装配式工业钢构件启动反补贴期中复审立案调查,审查特制预制钢构件(SpecializedPrefabricatedProcessUnits)是否适用反倾销税。

国家统计局最新数据显示,2019年12月份,我国钢筋产量为2186.0万吨,同比增长13.1%;1-11月累计产量为24971.6万吨,同比增长17.8%。

近期螺纹钢主力2005合约维持振荡偏强格局,在新高附近反复。我们认为,目前临近春节,钢材需求基本陷入停滞,而电炉厂随着亏损的加剧,减产增多,螺纹钢产量不断大幅回落,整体呈现出供需双减的格局。电炉厂的大量减产一定程度上缓解了市场对高供应的担忧,市场进入春节累库阶段后,供应持续收缩将缓解库存过快上升压力。供需矛盾尚无法积累,节前料维持高位振荡格局。

“雄安新区已经转入大规模的实质性开工建设阶段”。雄安新区建设发展研究中心副主任杨蕾在雄安此前召开的春季钢市高峰论坛上曾这样表示。2019年是雄安新区总体规划落地实施的开局之年。从2019年初开始,雄安新区频繁地发布招标公告,到2019年底已经形成了塔吊林立、热火朝天的建设场面,沉寂两年的雄安新区向世界展示了雄安速度,也有利地拉动了钢材需求。

1月21日,沙钢出台1月下旬建材价格调整政策,高线、盘螺、螺纹价格不变。

目前,宏观面改善支撑春节后偏乐观的需求预期,但淡季累库速度较快,基本面不支持短期钢价持续上涨。加之原料端不确定性加大,如基差进一步修复,则上涨空间受限,现阶段追涨需谨慎。建议轻仓或空仓过节,如基差修复至100元/吨附近可尝试波段性做空。